")

{kind=link}

|

por Valentin Katasonov [*]

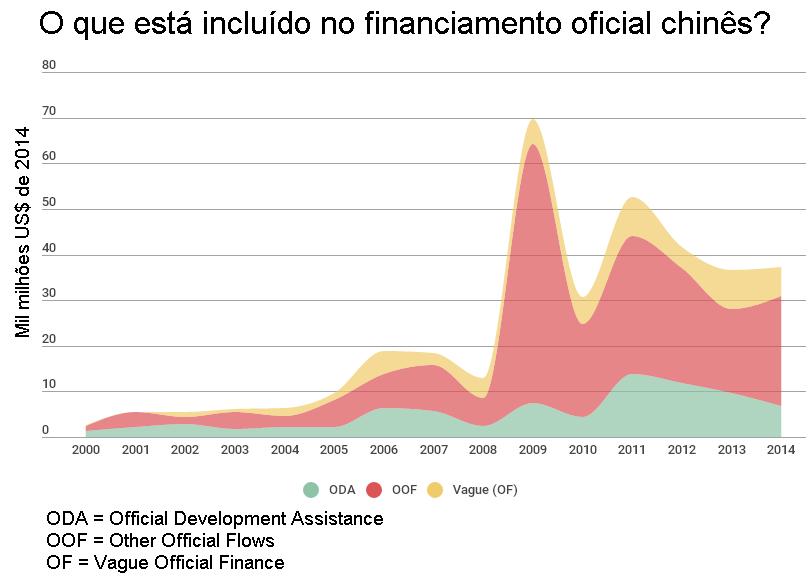

Na reunião da primavera do Fundo Monetário Internacional (FMI) e do Banco Mundial (BM), o responsável pelo Departamento do Tesouro dos EUA, Steven Mnuchin, mencionou um assunto delicado: o financiamento de membros do FMI e do BM pela China e vários outros países em desenvolvimento. Ele classificou estes países como “credores não transparentes” que não coordenam suas operações com o FMI, desestabilizando com isso o mercado de empréstimos internacional. Mnuchin notou que esta prática cria problemas para os países devedores quando ocorrem processos de reestruturação de dívida. Estes argumentos são uma cobertura para a mal disfarçada irritação de responsáveis dos EUA pelo facto de que a China está a ir contra o modo habitual de Washington de fazer as coisas no mercado de empréstimos internacional, onde reinou como supremo durante muitos anos e dirigiu o mercado utilizando o FMI controlado pelos EUA. Steven Mnuchin sugeriu então que Beijing coordenasse com o FMI suas decisões de empréstimo para certos países. Aqui estão alguns números para dar uma ideia de quão preocupada está Washington com envolvimento activo de Beijing na arena internacional como doador financeiro. A informação é recolhida de um estudo do laboratório de investigação AidData, do College of William & Mary, na América, em conjunto com peritos da Universidade de Harvard nos EUA e da Universidade de Heidelberg na Alemanha. Foram reunidos e analisados dados de um total de 4300 projectos que receberam financiamento chinês em 140 países de todo o mundo. O espaço temporal do estudo é 2000-2014 (quinze anos). O montante total de financiamento destes projectos, recebido da China neste período, foi de US$350 mil milhões e o nível do financiamento aumentou constantemente ao longo dos quinze anos, de US$2,6 mil milhões em 2000 para US$37,3 mil milhões em 2014. O maior montante foi de US$69,6 mil milhões em 2009.  O montante de financiamento concedido a países estrangeiros pelos Estados Unidos, sob várias rubricas, durante o mesmo período equivaleu a US$394,6 mil milhões. Este número é ligeiramente mais alto do que o da China, mas dever-se-ia recordar que o volume de financiamento estado-unidense não aumentou tão agudamente quanto o da China. Em 2000, os EUA proporcionaram US$13,4 mil milhões em empréstimos externos, os quais aumentaram para US$29,4 mil milhões em 2014. Nos quatro anos finais (2011-2014), a China já excedera firmemente os EUA quanto ao montante de financiamento além-mar. Há diferenças qualitativas entre as políticas de financiamento internacional da China e dos EUA. Antes de mais nada, a China concentra-se em crédito e empréstimos (financiamento reembolsável), com a ajuda financeira (financiamento não reembolsável ou parcialmente reembolsável) a desempenhar um papel menor. Para a América, entretanto, a ajuda financeira domina. Os autores do estado classificam como ajuda financeira aqueles acordos e projectos nos quais a fatia da subvenção (grant) excede os 25 por cento, ao passo que o financiamento reembolsável inclui aqueles acordos e projectos nos quais a fatia subvencionada é inferior aos 25 por cento. Os investigadores classificaram os acordos e projectos envolvendo a China em que não foi possível determinar a fatia da subvenção como financiamento turvo. A distribuição do financiamento internacional da China pelas três categorias durante todo o período (em mil milhões de dólares) foi: ajuda financeira – 81,1; financiamento reembolsável – 216,3; financiamento turvo (vague) – 57,0. A estrutura do financiamento internacional da América (em mil milhões de dólares) foi: ajuda financeira – 366,4; financiamento reembolsável – 28,1. Portanto a ajuda financeira representou 92,5 por cento do financiamento internacional da América, mas apenas 21 por cento da China. Então como é que a China tem conseguido centrar-se no financiamento reembolsável, isto é, empréstimos? No princípio do século XXI, o país descobriu um enorme nicho que não estava a ser preenchido pelos empréstimos da América, de outros países ocidentais, do FMI ou do BM. Muitos países em desenvolvimento da Ásia, África e América Latina estava em terrível necessidade de financiamento externo, mas não eram capazes ou não queriam cumprir as condições estritas do “Consenso de Washington”. A abordagem de Washington era motivada politicamente, ao passo que a de Beijing era comercial. Beijing declarou um princípio de não-intervenção no assuntos internos dos países receptores e isto tornou-se mais atraente do que a chamada assistência financeira da América que era como o queijo gratuito posto numa ratoeira. Além disso, nos anos 2000 a China estava a emitir empréstimos a 2,5 por cento ao ano (termos muito mais favoráveis do que os oferecidos pelo ocidente). Na sua política de financiamento externo a China centra-se naquelas indústrias e sectores económicos dos países receptores que directa ou indirectamente promovem a economia chinesa. Assim, a distribuição do financiamento externo chinês conforme a indústria e o sector entre 2000 e 2014 parece-se assim (em mil milhões de dólares): energia – 134,1; transporte e logística – 88,8; mineração, manufactura e construção – 30,3; agricultura e floresta – 10,0; e outras indústrias – 74,3. A geografia do financiamento externo chinês também é interessante. Os seguintes países foram os principais beneficiários da ajuda financeira (em mil milhões de dólares): Cuba – 6,7; Costa do Marfim – 4,0; Etiópia – 3,7; Zimbabwe – 3,6; Camarões – 3,4; Nigéria – 3,1; Tanzânia – 3,0; Cambodja – 3,0; Sri Lanka – 2,8; e Gana – 2,5. E aqui está a distribuição geográfica do financiamento reembolsável da China (em mil milhões de dólares): Rússia – 36,6; Paquistão – 16,3; Angola – 13,4; Laos – 11,0; Venezuela – 10,8; Turquemenistão – 10,1; Equador – 9,7; Brasil – 8,5; Sri Lanka – 8,2; e Cazaquistão – 6,7. Como se pode ver, a Rússia é o maior receptor de dinheiro chinês na forma de empréstimos reembolsáveis (quase 17 por cento do total do financiamento reembolsável). Os principais receptores do dinheiro chinês incluem países que Beijing está a planear tornar (ou já os tornou) actores chave no projecto transcontinental “One Belt, One Road” . A China também está fortemente dependente da sua costa leste e do Estreito de Málaca próximo de Singapura através do qual passa a maior parte das suas importações e exportações. Exemplo: mais de 80 por cento do petróleo comprado pela China passa através deste estreito. A construção de rotas comerciais através do Paquistão e da Ásia Central aumenta a resiliência da China à pressão política e militar de Washington. O projecto “Belt and Road” também permitirá a Beijing começar a utilizar suas enormes reservas de divisas (mais de US$3 milhões de milhões), proporcionar encomendas a negócios chineses e suportar o nível de emprego no país. Segundo algumas estimativas, mais de US$300 mil milhões já foram gastos no projecto. E nas próximas décadas a China planeia gastar mais US$1 milhão de milhões no projecto “Belt and Road”, criando uma extensa infraestrutura de transporte e logística na Eurásia na próxima década.  Clique a imagem para ampliar Em anos recentes o ocidente abdicou da sua posição como prestamista em muitos países asiáticos, africanos e latino-americanos, o que enfraqueceu sua influência política significativamente. Mas o mais impressionante é a velocidade com a qual a China tem emergido para o primeiro plano. No presente, a China está a emitir mais empréstimos para países em desenvolvimento do que o Banco Mundial quando, ainda nas décadas de 1980 e 1990, a própria China era o maior receptor de empréstimos do Banco Mundial e do Banco de Desenvolvimento da Ásia. A China está a investir grandes quantias de dinheiro em países que, pelos padrões ocidentais, são considerados se não “párias”, então “despóticos”, “corruptos” e assim por diante, países como o Zimbabwe, Coreia do Norte, Niger, Angola e Birmânia. O presidente do Uganda, Yoweri Museveni, tem dito que gosta do dinheiro chinês porque “os chineses não fazem demasiadas perguntas e vêem com muito dinheiro, não pouco”. Na Coreia do Norte, enquanto isso, só foram descobertos 17 projectos chineses ao longo de todo o período, pelo que o montante total de financiamento foi de apenas US$210 milhões. Contudo, este quadro pode ser incompleto uma vez é informação altamente classificada. Em alguns países há competição intensa por influência entre os EUA e a China. O Paquistão é um bom exemplo. Em 2014, o Paquistão era o terceiro maior receptor de dinheiro dos EUA (após o Iraque e o Afeganistão). No mesmo ano, o Paquistão era o segundo maior receptor de dinheiro chinês, após a Rússia. Em 2015, Beijing começou a ter uma influência adicional através do Asian Infrastructure Investment Bank (AIIB). O capital autorizado do AIIB é de US$100 mil milhões. A China, a Índia e a Rússia são os três maiores accionistas com 26,06; 7,5 e 5,92 por cento do poder de voto, respectivamente. Como se pode ver, a posição da China é muito mais forte do que, digamos, a posição da América no FMI e nas organizações que constituem o Grupo Banco Mundial (o International Bank for Reconstruction and Development, a International Finance Corporation e a International Development Association). A participação da América neste grupo ronda os 16-17 por cento. As actividades financeiras internacionais de Beijing não deveriam ser encaradas como “anti-imperialistas”, naturalmente. Nos países em que Beijing começa a fazer amizade, o que resta da sua indústria local está em desintegração sob a pressão de importações chinesas baratas. Os projectos para desenvolver depósitos ou construir estradas e outras instalações de infraestrutura envolvem predominantemente empreiteiros e fornecedores chineses. Na maior parte dos casos, a construção e outros trabalhos no local utiliza trabalho chinês. Finalmente, a China está vagarosamente a por em prática condições mais duras para o empréstimo de dinheiro a outros países. A taxa de juro ascendeu de 2,5 para 5 por cento ao ano e já há um sentimento de que muitos países não só não serão capazes de reembolsar, como também de servir seus empréstimos chineses. Entretanto, Beijing não está preocupada: os depósitos, os imóveis e as instalações de infraestrutura construídas utilizando dinheiro chinês servem como colateral. Assim, tudo pertencerá à China no final. Então a luta competitiva entre Washington e Beijing se tornará mais feroz do que nunca. [*] Economista. O original encontra-se em www.strategic-culture.org/… Este artigo encontra-se em http://resistir.info |

Como a China se torna o primeiro financiador mundial