{kind=link}

|

por Michael Roberts [*]

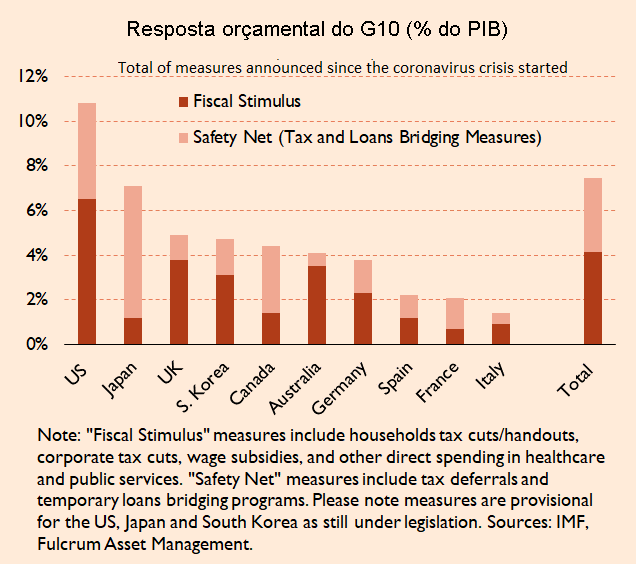

Se todas as pandemias dos países fossem iguais, o gráfico abaixo mostraria como esta pandemia chegaria a um fim. O rácio início/pico das infecções por Covid-19 para todos os países seria de 40 a 50 dias. Mas muitos países ainda não estão próximos do momento do pico e não há garantia de que o pico será ao mesmo tempo, se os métodos de mitigação e supressão (testes, auto-isolamento, quarentenas e confinamentos) não funcionarem de modo semelhante. Mas, em última análise, haverá um pico por toda a parte e a pandemia diminuirá – apenas para, talvez, voltar no próximo ano.  O que está claro é que os confinamentos em muitas economias importantes resultarão numa queda gigantesca na produção, investimento, emprego e rendimento na maior parte delas. A imagem da OCDE resume melhor . O efeito do impacto do encerramento de negócios pode resultar em reduções de 15% ou mais no nível de produção nas economias avançadas e nas principais economias de mercados emergentes. Na economia mediana, a produção diminuiria em 25%…. “Para cada mês de contenção, haverá uma perda de 2 pontos percentuais no crescimento anual do PIB”.  Reexaminando o meu livro, A Longa Depressão , descobri que a perda de PIB desde o início da Grande Recessão em 2008 até os 18 meses em fins de meados de 2009 foi superior a 6% do PIB nas principais economias. O PIB real global caiu cerca de 3,5% nesse período, ao passo que as chamadas economias de mercado emergentes não contraíram (porque a China continuou a expandir-se). Nesta pandemia, se as principais economias ficarem bloqueadas durante dois meses e talvez mais (o bloqueio de Wuhan na China não será aliviado senão na próxima semana; portanto são mais de dois meses), então é provável que em 2020 o PIB global se contraia mais do que na Grande Recessão. Obviamente, a esperança é que os bloqueios tenham vida curta. Como disse o secretário-geral da OCDE, Gurria, “não sabemos quanto tempo levará para sanar o desemprego e o encerramento de milhões de pequenas empresas: mas é ilusão pensar numa recuperação rápida”. Claramente, a ideia do presidente Trump de que os EUA possam voltar aos negócios no domingo de Páscoa não é realista. No entanto, com a esperança de que os bloqueios sejam de curta duração e porque não têm outra opção para suprimir a pandemia, governos pró capitalistas adoptaram sórdidas nas suas economias a fim de evitar o pior. A primeira prioridade foi salvar negócios capitalistas, especialmente as grandes empresas. Assim, bancos centrais reduziram suas taxas de juros para zero ou menos; e anunciaram uma miríade de linhas de crédito e programas de compra de títulos que superam os resgates (bailouts) e as medidas de flexibilização quantitativa dos últimos dez anos. Governos anunciaram garantias e subsídios para empréstimos a empresas em montantes jamais vistos anteriormente. Globalmente, calculo que os governos anunciaram pacotes de estímulo orçamental em torno de 4% do PIB e outros 5% do PIB em garantias de crédito e empréstimo ao sector capitalista. Na Grande Recessão, os resgates orçamentais totalizaram apenas 2% do PIB mundial.  Se considerarmos o pacote de US$2 milhões de milhões acordado pelo Congresso dos EUA, muito mais do que durante o colapso financeiro global de 2008-9, dois terços irão para empréstimos que podem não ser reembolsados por grandes empresas (empresas de viagens etc) e para empresas menores, mas apenas um terço para ajudar os milhões de trabalhadores e auto-empregados a sobreviverem com esmolas em dinheiro e adiamentos de impostos. Passa-se o mesmo no Reino Unido e na Europa com os pacotes de pandemia: primeiro, salvar os negócios capitalistas; e segundo, suprir por algum tempo os trabalhadores. Espera-se que os pagamentos para trabalhadores suspensos (laid off) e os autónomos estejam em vigor durante dois meses e, muitas vezes, as pessoas não receberão qualquer dinheiro durante semanas, senão meses. Assim, estas medidas estão longe de fornecer apoio suficiente para os milhões que já foram confinados ou suspensos pelas suas empresas.  É realmente ingénuo, se não ignorante, economistas premiados com o Nobel, como Joseph Stiglitz, Chris Pissarides ou Adam Posen, louvarem esquemas como os do governo do Reino Unido, só porque é “mais generoso” do que o dos EUA. “O Reino Unido merece crédito por realmente reverter sua austeridade e ser muito ambicioso e coerente”, disse Posen, que foi um decisor político do Banco da Inglaterra na época da crise financeira. ” A lista de desejos em termos de concepção, dimensão, conteúdo e coordenação – tudo é terrífico”. O principal keynesiano britânico, Will Hutton, resumiu o clima: “um Rubicon foi atravessado. O keynesianismo foi restaurado no seu devido lugar na vida pública britânica”. Mesmo os outrora austeritários se juntaram ao coro de elogios, inclusive o ex-chanceler britânico da austeridade, George Osborne. O público britânico e americano também parece estar convencido de que os pacotes são generosos, pois os inquéritos mais recentes sugerem uma retomada do apoio ao desonesto presidente Trump e ao primeiro-ministro Johnson da “Operation Last Gasp”. Parece que por toda a parte governantes em exercício ganharam apoio durante a crise. Isso pode não perdurar, no entanto, se os confinamentos continuarem e a recessão começar a morder profundamente. A realidade é que o dinheiro que está a ser deslocado para os trabalhadores em comparação com os grandes negócios é mínimo. Por exemplo, o pacote do Reino Unido oferece um pagamento de 80% dos salários para empregados e trabalhadores independentes. Mas, na verdade, isso não passa do rácio habitual de benefícios de desemprego oferecido por muitos governos na Europa. O Reino Unido tinha um rácio de benefício muito baixo que agora está a ser elevado para a média europeia e só por alguns meses. E mesmo assim, há milhões que não se qualificarão para isso. Além disso, nenhuma destas medidas evitará a recessão e elas são insuficientes para restaurar o crescimento e o emprego na maior parte das economias capitalistas no próximo ano. Há toda a possibilidade de que esta recessão pandémica não venha a ter uma recuperação em forma de “V”, como a maioria das previsões convencionais espera. Uma recuperação modelada em “U” (ou seja, uma queda que perdure um ano ou mais) é mais provável. E há um risco de uma recuperação muito lenta, mais parecida com uma tendência em “L”, como está mostrar-se na China até agora.  Na verdade, a teoria economia convencional (mainstream) não está segura do que fazer. A visão keynesiana nos é apresentada por Lord Skidelsky, biógrafo de Keynes . Skidelsky destacou que os confinamentos eram o oposto do típico problema keynesiano de “procura deficiente”. Na verdade, é um problema de oferta deficiente, pois a maior parte dos trabalhadores produtivos parou de trabalhar. Mas Skidelsky não vê dessa maneira. Veja bem, ele considera que não é um “choque de oferta”, mas um problema de “procura excessiva”. Mas o “excesso de procura” é o espelho da “escassez de oferta”. A questão é por onde começamos: certamente começa com a perda de produção e de criação de valor, não com o “excesso de procura”. Skidelsky nos diz que “uma recessão normalmente é desencadeada por uma falência bancária ou um colapso na confiança dos negócios. A produção é reduzida, os trabalhadores são demitidos, o poder de compra cai e a queda se propaga-se através de uma redução multiplicada nos gastos. A oferta e a procura caem juntas até que a economia seja estabilizada num nível mais baixo. Nestas circunstâncias, disse Keynes, os gastos do governo deveriam aumentar para compensar a queda nos gastos privados”. Os leitores do meu blog sabem bem que considero que, embora uma recessão possa ser “desencadeada” por uma falência bancária ou “um colapso na confiança dos negócios”, estes disparadores não são a causa subjacente das crises recorrentes no capitalismo. Por que as falências bancárias às vezes não causam uma recessão e por que os negócios subitamente têm um colapso na confiança? A teoria keynesiana não pode nos dizer. Skidelsky prossegue dizendo que se a crise é de “excesso de procura”, então precisamos reduzir a procura para atender à oferta! Eu teria pensado que seria melhor sair desta crise aumentando a produção para atender à procura, mas lá vamos nós. Skidelsky destaca que “não é que os negócios queiram produzir menos. São forçados a produzir menos porque uma secção da sua força de trabalho está a ser impedida de trabalhar. O efeito económico é semelhante à conscrição em tempo de guerra, quando uma fracção da força de trabalho é retirada da produção civil. A produção de bens civis diminui, mas a procura agregada permanece a mesma: é meramente redistribuída de trabalhadores a produzirem bens civis para trabalhadores recrutados no exército ou realocados para produzir munições. O que acontece hoje será determinado pelo que aconteça ao poder de compra daqueles que se tornam obrigatoriamente inactivos. “ Realmente? Na economia de guerra, toda gente ainda está a trabalhar – na verdade, durante a Segunda Guerra Mundial, houve de facto pleno emprego quando a máquina de guerra foi inflada. Actualmente estamos a caminhar para o maior aumento do desemprego num poucos trimestres da história económica. Isto não é economia de guerra. Skidelsky nos lembra que a solução de Keynes na economia de guerra de “excesso de procura” era propor um aumento na tributação. “No seu panfleto “How to Pay for the War” (1940). o consumo civil, disse ele, tinha que ser reduzido para libertar recursos para consumo militar. Sem um aumento na poupança voluntária, havia apenas duas maneiras de reduzir o consumo civil: inflação ou impostos mais altos”. “A solução que ele e o Tesouro encontraram em conjunto foi elevar a taxa padrão do imposto sobre o rendimento em 50%, com uma taxa marginal máxima de 97,5%, e reduzir o limite para o pagamento de impostos. Este último traria 3,25 milhões extras dos contribuintes extras para de imposto de rendimento líquido. Todos pagariam os impostos aumentados exigidos pelo esforço de guerra, mas os pagamentos dos três milhões seriam reembolsáveis após a guerra na forma de créditos fiscais. Também haveria racionamento de bens essenciais”. Uau! Portanto, a resposta de Skidelsky à actual recessão (slump) é aumentar os impostos, mesmo para aqueles que estão na parte inferior da escala de rendimento, a fim de impedir que gastem demais e causem inflação! Ele termina dizendo que a pandemia ” deveria aprofundar nossa compreensão do que é ser keynesiano”. De facto. A presente situação não é uma economia de guerra, como diz James Meadway . Quando ocorreu a chamada pandemia de gripe espanhola, estava-se no final da primeira guerra mundial. Essa pandemia ceifou 675 mil vidas nos EUA e pelo menos 50 milhões em todo o mundo. A gripe não destruiu a economia dos EUA. Em 1918, ano em que as mortes por influenza atingiram o auge nos EUA, as falências nos negócios foram menos da metade do nível anterior à guerra e foram mais baixas ainda em 1919 (ver gráfico). Impulsionado pelo esforço de produção em tempo de guerra, o PIB real dos EUA aumentou 9% em 1918 e cerca de 1% no ano seguinte, mesmo quando a gripe devastava.  É claro que então não havia confinamentos e as pessoas eram simplesmente deixadas morrer ou viver. Mas a questão é que, quando os actuais confinamentos pandémicos acabarem, o que é necessário para recuperar a produção, o investimento e o emprego é algo como uma economia de guerra; não salvar grandes negócios com concessões e empréstimos de modo a que possam retornar aos negócios como de costume. Esta queda só pode ser revertida com medidas semelhantes ao tempo de guerra, nomeadamente investimentos maciços do governo, propriedade pública de sectores estratégicos e direcção estatal dos sectores produtivos da economia. Recordem: mesmo antes de o vírus atingir a economia global, muitas economias capitalistas estavam a desacelerar rapidamente ou já em plena recessão. Nos EUA, uma das economias com melhor desempenho, o crescimento real do PIB no quarto trimestre caiu para menos de 2% ao ano, com previsões de nova desaceleração este ano. O investimento dos negócios estava estagnado e os lucros corporativos não financeiros estavam em trajectória descendente há cinco anos. O sector capitalista não estava e está em condições de liderar uma recuperação económica que possa trazer de volta o pleno emprego e elevar rendimentos reais. Isto exigirá que o sector público lidere. Andrew Bossie e JW Mason acabam de publicar um documento perspicaz sobre a experiência daquele papel do sector público na economia americana no tempo da guerra . Eles mostram em primeiro lugar que toda espécie de garantias de empréstimos, incentivos fiscais etc. foram oferecidos pelo governo Roosevelt ao sector capitalista. Mas logo ficou claro que o sector capitalista não poderia cumprir a tarefa do esforço de guerra, pois não investiria ou aumentaria a capacidade sem garantias de lucro. O investimento público directo assumiu o controle e o governo ordenou a direcção imposta. Bossie e Mason descobriram que de 8 a 10% do PIB na década de 1930, os gastos federais aumentaram para uma média de cerca de 40% do PIB entre 1942 e 1945. E, mais significativo, os gastos com contratos em bens e serviços representaram 23% em média durante a guerra. Actualmente, na maior parte das economias capitalistas, o investimento no sector público é de cerca de 3% do PIB, ao passo que o investimento no sector capitalista é de 15%. Na guerra, este rácio foi revertido. Eu havia mostrado o mesmo resultado num artigo de 2012 . Cito: “O que aconteceu foi um aumento maciço nos investimentos e gastos do governo. Em 1940, o investimento do sector privado ainda estava abaixo do nível de 1929 e, na verdade, caiu ainda mais durante a guerra. Assim, o sector estatal assumiu quase todo o investimento, pois os recursos (valor) foram desviados para a produção de armas e outras medidas de segurança numa economia de guerra”. O próprio Keynes disse que a economia de guerra demonstrava que “Aparentemente, é politicamente impossível para uma democracia capitalista organizar os gastos na escala necessária para realizar os grandes experimentos que provariam a minha tese – excepto em condições de guerra”.  A economia de guerra não estimulou o sector privado, ela substituiu o “mercado livre” e o investimento capitalista em busca do lucro. Para organizar a economia de guerra e assegurar que produzisse os bens necessários para a guerra, o governo de Roosevelt gerou uma série de agências de mobilização que não só compravam bens como também dirigiam de perto a fabricação desses bens e influenciavam fortemente a operação de companhias privadas e indústrias inteiras. Bossie e Mason concluem que: “quanto mais – e mais rápido – a economia precisa mudar, mais planeamento ela precisa. Mais do que em qualquer outro período da história dos EUA, a economia de guerra era uma economia planeada. A mudança rápida e maciça da produção civil para a militar exigiu uma direcção muito mais consciente do que o processo normal de crescimento económico. A resposta nacional ao coronavírus e a transição do carbono também exigirão graus mais altos do que o normal de planeamento económico por parte do governo”. O que a história da Grande Depressão e da guerra mostrou foi que, uma vez que o capitalismo esteja no fundo de uma longa depressão, tem de haver uma trituração e destruição profunda de tudo o que o capitalismo acumulara nas décadas anteriores antes de uma nova era de expansão se tornar possível. Não existe uma política que possa evitar isso e preservar o sector capitalista. Se isso não acontecer desta vez, a Longa Depressão que a economia capitalista mundial tem sofrido desde a Grande Recessão poderia entrar em mais uma década. As principais economias (muito menos as chamadas economias emergentes) terão dificuldade em sair desta enorme queda, a menos que a lei do mercado e do valor seja substituída pela propriedade, investimento e planeamento públicos, utilizando todas as qualificações e recursos dos trabalhadores. Esta pandemia tem mostrado isso. 30/Março/2020

O original encontra-se em thenextrecession.wordpress.com/2020/03/30/a-war-economy/ Este artigo encontra-se em https://resistir.info/ . |

Uma economia de guerra?

01/Abr/20