|

Havia uma ilusão de que os EUA estão a desindustrializar-se devido à competição da China. A realidade é que não há qualquer modo de os EUA se reindustrializarem e recuperarem seus mercados de exportação da forma como o país está hoje organizado, financeirizado e privatizado, mesmo que a China não existisse. Ainda assim haveria o Rust Belt a enferrujar-se. Ainda haveria a indústria americana incapaz de competir no exterior simplesmente porque a estrutura de custos nos Estados Unidos é demasiado alta. A riqueza aqui já não provém da indústria. Ela é feita financeiramente, principalmente por meio de ganhos de capital. Aumento dos preços de imóveis ou de acções e títulos. Nos últimos nove meses, desde que o coronavírus aqui chegou, o 1% do topo da economia dos EUA cresceu US$1 milhão de milhões (trillion). Foi uma sorte inesperada para os 1 por cento. O mercado de acções está em alta, o mercado de títulos está em alta, o mercado imobiliário está em alta, enquanto o resto da economia está em baixa. Apesar das tarifas que Trump impôs às importações chinesas, o comércio com a China está a aumentar simplesmente porque não estamos a produzir materiais. A América não fabrica seus próprios sapatos. Não faz determinados parafusos e porcas, não faz mais nada industrial, porque se se quiser ganhar dinheiro com uma empresa industrial será na compra e venda da empresa, não na contracção de empréstimos a fim de aumentar a sua produção. A cidade de Nova York, onde moro, costumava ser industrial e os edifícios industriais, os edifícios mercantis, foram todos convertidos em imóveis de alto valor e o resultado é que os americanos têm de pagar muito dinheiro com educação, rendas, cuidados médicos e que se obtivessem todas as suas necessidades físicas, sua comida, suas roupas, todos os bens e serviços de graça, eles mesmo assim não poderiam competir com a mão-de-obra estrangeira devido a todos os custos que têm de pagar, os quais essencialmente são as chamadas busca de renda. A habitação nos Estados Unidos agora absorve cerca de 40% do salário do trabalhador médio. Quinze por cento são retirados dos cheques de pensões, segurança social e do Medicare. O seguro médico adicional reduz mais o valor do cheque, o imposto de rendimento e o imposto sobre vendas somam cerca de outros 10%. A seguir há empréstimos estudantis e dívidas bancárias. Assim, basicamente, o trabalhador americano pode gastar apenas cerca de um terço do seu rendimento na compra dos bens e serviços que produz. Todo o resto vai para o sector FIRE – finanças, seguros e imobiliário – e outros monopólios. E, essencialmente, tornámo-nos naquilo que é chamado de uma economia de busca de renda, não uma economia produtiva. Portanto, quando as pessoas em Washington falam sobre capitalismo americano versus socialismo chinês, a questão está confusa. De que espécie de capitalismo estamos a falar? A América teve capitalismo industrial no século XIX. Foi assim que ficou mais rica originalmente, mas agora mudou do capitalismo industrial rumo ao capitalismo financeiro. O que isto significa é que, essencialmente, a economia mista que tornou a América rica –, onde o governo investia em educação, infra-estrutura e transporte e os fornecia a baixo custo de modo a que os empregadores não tivessem de remunerar o trabalho a fim de este suportar custos elevados – foi transformada ao longo dos últimos cem anos. “Afastámo-nos da ética que vigorava no capitalismo industrial” E afastámo-nos da ética que vigorava no capitalismo industrial. Antes, a ideia de capitalismo no século XIX, de Adam Smith a Ricardo, de John Stuart Mill a Marx, era muito clara e Marx afirmou isso muito sem rodeios: o capitalismo era revolucionário. Era para se livrar da classe dos proprietários de terra. Era para se livrar da classe rentista. Livrava essencialmente da classe banqueira e apenas suportar todos os custos desnecessários para a produção, pois como é que a Inglaterra, a América e a Alemanha ganharam seus mercados? Eles obtiveram seus mercados basicamente através do governo, que assumia grande parte dos custos da economia. O governo na América proporcionava educação de baixo custo, não dívida estudantil. Proporcionava transporte a preços subsidiados. Proporcionava infraestrutura básica a baixo custo. E assim, a infraestrutura governamental era considerada um quarto factor de produção. E se ler o que as business schools do fim do século XIX ensinavam, como Simon Patten na Wharton School, é muito semelhante a socialismo. Na verdade, é muito parecido com o que a China está a fazer. E de facto a China nos últimos 30 ou 40 anos está a seguir praticamente o mesmo caminho de enriquecimento seguido pelos Estados Unidos. Ela tem a sua infraestrutura básica do governo. Proporciona educação de baixo custo. Investe em ferrovias de alta velocidade e aeroportos, na construção de cidades. Assim, o governo arca com a maior parte dos custos e isso significa que os empregadores não têm de pagar tanto aos trabalhadores para que eles arquem com dívidas de empréstimos estudantis. Eles não precisam pagar aos trabalhadores o suficiente para que eles paguem alugueres enormes, como acontece nos Estados Unidos. Eles não precisam pagar aos trabalhadores para que poupem num fundo de pensões, a fim de receberem pensões posteriormente. E, acima de tudo, a economia chinesa não precisa realmente pagar a uma classe banqueira, porque a actividade da banca é o mais importante de todos os serviços de utilidade pública. A China manteve o sector bancário nas mãos do governo e os bancos chineses não emprestam pelas mesmas razões que os bancos americanos emprestam. (Quando eu disse que a China pode pagar salários mais baixos do que os EUA, o que quis dizer foi que a China proporciona como serviços públicos muitas coisas que os trabalhadores americanos têm de pagar dos seus próprios bolsos – tais como saúde, educação gratuita, educação subsidiada e, acima de tudo, um serviço de dívida muito menor. Quando trabalhadores precisam se endividar para viver, eles precisam de salários muito mais altos para se manterem solventes. Quando precisam pagar pelo seu próprio seguro saúde, têm de ganhar mais. O mesmo se aplica à educação e à dívida estudantil. Grande parte do que os americanos parecem estar a ganhar – mais do que trabalhadores em outros países – vai directamente para o sector FIRE. Portanto, o que parece serem “salários baixos” na China vai um bocado mais além do que os salários mais altos nos Estados Unidos). Oitenta por cento dos empréstimos bancários americanos são hipotecas de imóveis e o efeito de afrouxar os padrões de empréstimos e aumentar o mercado de imóveis é elevar o custo de vida e o custo da habitação. Assim, os americanos têm de pagar cada vez mais dinheiro por suas habitações, sejam eles locatários ou compradores; caso em que a renda é para pagar juros de hipoteca. Assim, toda esta estrutura de custos foi construída na economia. A China conseguiu evitar tudo isso, porque seu objectivo no sector bancário não é obter lucro e juros, não é obter ganhos de capital e especulação. Ela cria dinheiro para financiar meios reais de produção para construir fábricas, para investigação e desenvolvimento, para construir instalações de transportes, construir infraestrutura. Os bancos na América não emprestam para essa espécie de coisas. Os bancos só emprestam contra uma garantia já em vigor porque não farão um empréstimo se não for garantido por um colateral. Bem, a China cria dinheiro por meio de seus bancos públicos para criar capital, para criar os meios de produção. Portanto, você tem uma filosofia diametralmente oposta de como desenvolver entre os Estados Unidos e a China. A China está a ganhar riqueza à moda antiga Os Estados Unidos decidiram não ganhar riqueza investindo de facto em meios de produção e na produção de bens e serviços, mas em meios financeiros. A China está a ganhar riqueza à moda antiga, produzindo-a. E quer se chame a isso de capitalismo industrial ou capitalismo de estado ou socialismo de estado ou marxismo, basicamente segue a mesma lógica da teoria económica real, da economia real, não das despesas gerais financeiras. Assim, tem-se a China a operar como uma economia real, a aumentar a sua produção, a tornar-se a fábrica do mundo como se costumava chamar à Inglaterra e à América a tentarem extrair recursos estrangeiros, a viverem de recursos estrangeiros, a viverem tentando ganhar dinheiro investindo no mercado de acções chinês ou agora, a moverem bancos de investimento para a China e fazerem empréstimos à China, não formas reais do capitalismo industrial. Assim, poder-se-ia dizer que a América foi para além do capitalismo industrial e eles chamam a isto sociedade pós-industrial, mas poder-se-ia chamá-la de sociedade neofeudal. Poder-se-ia chamá-la de sociedade neo-rentista ou de servidão por dívida, mas não é capitalismo industrial. E neste sentido não há rivalidade entre a China e a América. São sistemas diferentes que seguem seu próprio caminho e é melhor eu deixar Pepe continuar a partir daqui. Pepe Escobar: OK, Michael, obrigado, é brilhante. E você fez isso em menos de 15 minutos. Contou toda a história em 15 minutos. Bem, meu instinto jornalístico é imediatamente começar a fazer perguntas a Michael. Assim, é exactamente o que vou fazer agora. Acho que é muito melhor ilustrar basicamente alguns pontos do que Michael acabou de dizer, comparando o sistema americano, que é essencialmente o capitalismo financeiro, com o capitalismo industrial que está em vigor na China. Deixe-me tentar começar com uma questão muito concreta e directa ao ponto, Michael. OK. Digamos que mais ou menos, se quisermos resumir, basicamente eles tentam tributar a classe rentista não produtiva. Assim, este seria o modo chinês de distribuir riqueza, não é? Filtrando a literatura económica chinesa, encontra-se um conceito muito interessante que é relativamente novo (corrija-me se eu estiver errado, Michael) na China, ao qual chamam de investimento estável. Portanto, investimento estável, de acordo com os chineses, seria a emissão de títulos especiais como capital extra de facto, a ser investido na construção de infraestrutura por toda a China e eles escolhem esses projectos no que chamam de áreas fracas e elos fracos. Assim, provavelmente em algumas das províncias do interior, ou provavelmente em algumas partes do Tibete ou Xinjiang, por exemplo. Assim, isto é um modo de investir na economia real e em projectos reais de investimento do governo. Certo? Então, essa é de facto a minha pergunta, será que este sistema cria dívida local extra, vinda directamente deste financiamento de Pequim? Será isto uma boa receita para o desenvolvimento sustentável, o caminho chinês e a receita que eles poderiam expandir para outras partes do Sul Global? Michael: Bem, isto é um grande problema que eles estão agora a discutir. As localidades, especialmente na China rural (e a China ainda é em grande parte rural) cobrem apenas cerca de metade de seu orçamento operacional com impostos. Assim, eles têm um problema. Como vão conseguir o saldo do dinheiro? Bem, não há qualquer repartição oficial da receita entre o governo federal e os seus bancos estatais e as localidades. Assim, as localidades não podem simplesmente ir ao governo central e dizer, dê-nos mais dinheiro. O governo permite que as localidades sejam muito independentes. E isto é uma variante do conceito “deixe uma centena de flores florescer”. De modo que eles deixaram cada localidade ir longe, mas as localidades incidiram num grande défice. O que é que eles fazem? Bem, nos Estados Unidos emitiam títulos sobre os quais Nova York está prestes a entrar em incumprimento. Mas na China, a maneira mais fácil de as localidades ganharem dinheiro é, infelizmente, fazer algo como Chicago fez. Eles venderão seus direitos fiscais pelos próximos 75 anos por dinheiro actual neste momento. Assim, virá um desenvolvedor imobiliário e dirá: olhe dar-lhe-emos os próximos 75 anos de impostos sobre esta terra, porque queremos construir projectos sobre ela (um conjunto de edifícios). Então, o que isso significa é que agora as cidades abandonaram todas as suas fontes de renda. Deixe-me ilustrar o problema com o que fizeram Indiana e Chicago. Chicago também era muito semelhante às cidades do interior da China. Assim, ela vendeu parquímetros e suas calçadas para toda uma série de investidores da Wall Street, incluindo o Fundo de Investimentos de Abu Dhabi, durante 75 anos. Isso significa que durante 75 anos este consórcio da Wall Street obtém o controle dos parquímetros. Assim, eles instalaram parquímetros por toda Chicago, aumentaram o preço do estacionamento, aumentaram o custo de conduzir em Chicago. E se Chicago fizesse uma parada e interrompesse o estacionamento, Chicago teria de pagar ao fundo de Abu Dhabi e à companhia da Wall Street o que ela teria ganhado de qualquer modo. E isto tornou-se um desastre tão terrível que finalmente Wall Street teve que reverter o acordo e desfazê-lo porque estava a dar má reputação à privatização. O mesmo se passou em Indiana. Indiana estava com défice e decidiu vender suas estradas a uma firma de investimento da Wall Street para portajá-las. A portagem nas rodovias de Indiana ficou tão alta que os motoristas começaram a tomar as estradas vicinais. Este é o problema se se vende antecipadamente receitas fiscais futuras. Agora, o que a China e as localidades ali estão a discutir é: agora que já demos o imposto sobre imóveis com estimativas muito baixas para os desenvolvedores comerciais, o que é que vamos fazer? Bem, eu lhes dei o meu conselho. Sou professor de teoria económica na Universidade de Pequim, na Escola de Estudos Marxistas, e tive discussões com o Comité Central. Também tenho um cargo oficial na Universidade de Wuhan. Lá, estamos a discutir como a China pode aplicar um imposto acrescentado sobre toda a valorização de terras, as que aumentaram de valor. O que fazer para deixar as cidades arrecadarem este imposto? Nossa afirmação é que as cidades, ao venderem esses direitos fiscais por 75 anos, venderam o que na Grã-Bretanha seria chamado de renda da terra (isto é, aquela que é paga à aristocracia fundiária). Além disso, existe a renda de mercado. Assim, a China deveria aprovar um imposto sobre a renda de mercado acima do imposto sobre a renda da terra para reflectir o valor actual. E lá estão eles pensando, bem, podemos dizer que isso é um ganho de capital sobre a terra? Bem, não é realmente um ganho de capital até que se venda a terra, mas é valor. É a valorização do capital. E eles estão a pensar se deveriam apenas dizer que isto é o imposto de renda de mercado além do imposto uniforme (flat tax) que foi pago antecipadamente, ou é um imposto territorial sobre o ganho de capital da terra. Agora, tudo isso requer que haja um mapa territorial de todo o país. E eles acabam de começar a criar esse mapa territorial como uma base para calcular quanto de renda há. O que encontrei na China é algo muito estranho. Alguns anos atrás, em Pequim, tiveram a primeira conferência marxista internacional, onde fui o orador principal e falei acerca da discussão de Marx sobre a história da teoria da renda no Volume II e Volume III do Capital, onde Marx discute toda a teoria económica clássica que conduziu à sua visão; Adam Smith, Ricardo, Malthus, John Stuart Mill e a teoria do valor excedente de Marx foi realmente a primeira história do pensamento económico a ser escrita, embora só tenha sido publicada após a sua morte. Bem, houve um pouco de desconforto entre alguns dos marxistas na conferência. Assim, na vez seguinte eles convidaram meu colega David Harvey para vir e falar acerca do marxismo no Ocidente. Bem, David fez o discurso de abertura e o de encerramento da conferência e disse: é preciso ir além do volume I do Capital. O volume I foi o que Marx escreveu como a sua contribuição à economia clássica, dizendo que havia exploração no emprego industrial do trabalho, bem como na busca de renda e a seguir ele disse, agora que fiz minha introdução aqui, deixem-me falar sobre como funciona o capitalismo nos volumes II e III. Os volumes II e III são todos sobre renda e finanças e David Harvey publicou um livro sobre o volume III do Capital e a sua mensagem à Universidade de Pequim e à segunda conferência marxista foi – têm que ler os volumes II e III. Bem, pode-se ver, há uma discussão agora sobre o que é marxismo e um amigo e colega da PKU disse que marxismo é uma palavra chinesa; é a palavra chinesa para política. Isso deixou tudo claro para mim. Agora entendi! A Academia de Ciências Sociais da China havia-me pedido para criar um plano de estudos da história da teoria da renda e da teoria do valor. E essencialmente a fim de se ter uma ideia de como calcular a renda, como fazer uma análise do rendimento nacional em que se mostre a renda, é preciso ter uma teoria do valor e do preço e renda é o excesso de preço sobre o valor do custo real. Bem, para isso será preciso um conceito de custo de produção e é disso que trata a economia clássica. A economia pós-clássica negou tudo isso. Toda a ideia da economia clássica é que nem todo o rendimento é merecido. Os proprietários fundiários não ganham seu rendimento a fazer renda durante o sono, como disse John Stuart Mill. Os bancos não ganham seu rendimento apenas sentados ali e deixando as dívidas acumularem-se e os juros a comporem-se e duplicarem. Os economistas clássicos separavam o rendimento real não merecido da economia de produção e consumo. Bem, na América por volta de fins do século XIX, havia economistas lutando não apenas contra Marx, mas também contra Henry George, que, naquela época, estava a instar por um imposto sobre a terra em Nova York. E assim, na Universidade de Columbia, John Bates Clark desenvolveu toda uma teoria de que todos ganham o que merecem. Que não existia tal coisa como um rendimento não merecido e essa ideia desde então tornou-se a base para as estatísticas americanas do rendimento nacional. Portanto, se você examinar os números actuais do PIB dos Estados Unidos, verá que eles apresentam 8% do PIB como renda dos proprietários de casas. Mas os proprietários de casas não se pagariam a si próprios se tivessem de arrendar o apartamento para si mesmos, então haverá juros de cerca de 12% do PIB. E eu pensei, bem, como pode o juro ser tão constante? O que acontece com todas as taxas atrasadas; aqueles 29% que as empresas de cartão de crédito cobram? Liguei para o pessoal do rendimento nacional em Washington, quando estava lá. E eles disseram bem, multas por atraso e penalidades são consideradas serviços financeiros. E isto é o que se chama uma economia de serviços. Bem, não há nenhum serviço na cobrança uma multa por atraso, mas eles adicionam todas as multas por atraso. Quando as pessoas não conseguem pagar suas dívidas e devem cada vez mais, tudo isso é considerado um acréscimo ao PIB. Quando a habitação se torna mais cara e os preços da mão-de-obra americana saem do mercado, isso é chamado de um aumento do PIB. “Quando o povo não consegue pagar suas dívidas e deve cada vez mais, tudo isso é considerado um acréscimo ao PIB”. Não é assim que um país que quer se desenvolver vai criar uma contabilidade do rendimento nacional. Portanto, há uma extensa discussão na China sobre, apenas para responder à sua pergunta, como criar uma contabilidade que distinga entre o que é o custo necessário para a produção e o que é um custo de produção desnecessário e de como evitar fazer o que os Estados Unidos fizeram. Assim, mais uma vez, não há rivalidade. Os Estados Unidos são um objecto de lição para a China sobre o que evitar, não apenas na industrialização da economia como também na criação de um quadro da economia como se todos ganhassem tudo e não houvesse exploração, nem rendimento não merecido, em que ninguém ganhasse dinheiro a dormir e não houvesse os 1 por cento. Bem, é isso que está realmente em causa e a razão porque o mundo inteiro está a despedaçar-se enquanto você e eu estamos a discutir o que escrevemos. Pepe: Obrigado, Michael. Muito obrigado. Então, para resumir tudo, podemos dizer que a estratégia de Pequim é evitar que as áreas provinciais arrendem suas terras e sua infraestrutura por 60 ou 75 anos? Tal como acaba de mencionar, podemos dizer que o fulcro da estratégia nacional é o que você define como o imposto sobre a renda de mercado? Será este o mecanismo nº 1 que eles estão a desenvolver? Michael: Idealmente, eles querem manter as rendas tão baixas quanto possível porque renda é um custo de vida e um custo de fazer negócios. Eles não têm bancos que estejam a emprestar para inchar o mercado imobiliário. No entanto, em quase todos os países ocidentais – Estados Unidos, Alemanha, Inglaterra – o valor das acções e títulos e o valor do imobiliário é quase exactamente o mesmo. Mas na China, o valor do imobiliário é muito, muito maior do que o valor das acções. E a razão não é porque o Banco Central chinês, o Banco da China, empresta para imóveis; é porque eles emprestam a intermediários e os intermediários financiaram muitas compras de casas na China. E esse é realmente o problema, pois se eles criarem um imposto territorial, isso irá quebrar muitos desses intermediários financeiros. É o que estou a advogar e não prenso que seja uma coisa má. Estes intermediários financeiros não deveriam existir e esta mesma questão veio à tona em 2009 nos Estados Unidos. Ali o principal banco americano, sendo o banco mais desonesto e internamente corrupto do país, o Citibank, a fazer hipotecas lixo e ele estava insolvente.

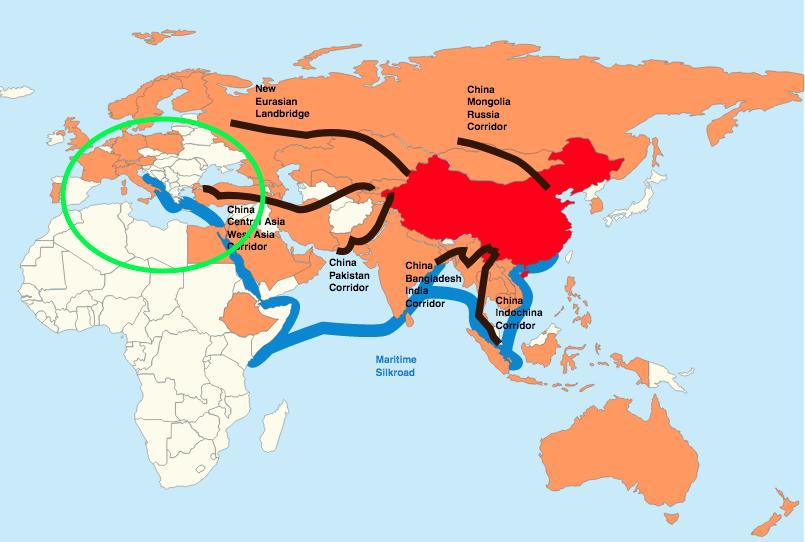

E o resultado é que o Federal Reserve acabou por criar cerca de US$7 milhões de milhões (trillion) em flexibilização quantitativa para socorrer os bancos. Os proprietários de casas não foram resgatados. Dez milhões de famílias americanas perderam seus lares em consequência de hipotecas lixo que excediam o valor real da propriedade. Tudo isso foi deixado nos livros, executadas as hipotecas e vendido a empresas de capital privado como a Blackstone. E o resultado é que a casa própria nos Estados Unidos caiu de 68% da população para cerca de 61%. Bem, exactamente onde o governo Obama cessou, estamos prestes a iniciar o governo Biden em janeiro com cerca de 5 milhões de americanos a perderem suas casas. Eles serão despejados porque ficaram desempregados durante a pandemia. Eles tem estado a trabalhar em restaurantes, ginásios ou outras indústrias que foram fechadas por causa da pandemia. Serão despejados e muitos proprietários com baixo rendimento têm sido incapazes de pagar suas hipotecas. Haverá uma onda de execuções hipotecárias. A questão é: quem vai arcar com o custo? Deveriam ser as 15 milhões de famílias americanas que perderam suas casas só para que os bancos não percam dinheiro? Ou deveríamos deixar que fossem os bancos que têm crescido desde 2008? Noventa e cinco por cento do PIB da população americana viu sua riqueza cair. Toda a riqueza tem sido acumulada pelos 5 por cento nas estatísticas. Agora, a questão é: estes 5% que têm toda a riqueza deveriam perdê-la ou os 95% é que deveriam perder? O governo Biden diz basicamente que os 95% é que devem perder. E vocês verão uma onda de fechamentos, de modo que a questão na China deveria ser que esses bancos intermediários (eles não são realmente bancos, eles são como credores de empréstimos consignados), deveriam entrar e arcar com as perdas ou as localidades chinesas e o povo deveriam arcar com a perda? Alguém tem que perder quando você está a cobrar, ou você arrecada a renda da terra que foi paga aos credores, ou os credores perdem ou o colector de impostos é que perde e esse é o conflito que hoje existe em todas as sociedades do mundo. E, no Ocidente, a ideia é que os colectores de impostos deveriam perder e tudo a que o colector de impostos renuncie deve ser libertada para os bancos arrecadarem. Na China, obviamente, eles não querem que isso aconteça e não querem ver uma classe financeira a desenvolver-sr nos moldes dos EUA. Pepe: Michael, há uma pergunta rápida em tudo isto: qual é a posição oficial de Pequim em termos de ajuda às localidades. A posição oficial é que não haverá quaisquer resgates da dívida local. Como planeiam fazer isso? Michael: O que eles estão a discutir, como é que não o vão fazer? Eles pensam que deixam as localidades seguirem o seu próprio caminho. E pensam, bem sabemos quais vão ter êxito e quais não vão ter, não queriam ter um molde de tamanho único no planeamento central. Eles queriam ter flexibilidade. Bem, agora eles têm flexibilidade. E quando se tem muitos diferentes “deixem uma centena de flores florescer”, nem todas as flores irão florescer ao mesmo ritmo. E a questão é, se eles não socorrerem as cidades como é que elas vão operar? Certamente, a China nunca permitiu que os mercados dirigissem a economia, o governo é que dirige os mercados. Isso é que é o socialismo, em oposição ao capitalismo financeiro. Assim, a questão é: pode-se deixar as localidades quebrarem e ainda assim não destruir qualquer dos activos físicos das localidades e tudo permanecer no lugar? A pergunta é como organizar o fluxo de rendimento para todas estas estradas, edifícios e terras que estão no lugar? Como criar um sistema? Essencialmente, eles estão a dizer: bem, se somos engenheiros industriais, como fazer para planear as coisas? Esqueça o crédito, esqueça os direitos de propriedade, esqueça os direitos dos rentistas. Como vamos conceber uma economia que opere com mais eficiência? E é nisso que estão a trabalhar agora para resolver esta situação, porque ela se tornou bastante crítica. Pepe: Sim, especialmente no campo. Bem, acho que uma metáfora muito boa em termos de comparação entre os dois sistemas é o investimento em infraestrutura. Vê-se quando se viaja muito pela China. Viaja-se em comboios de alta velocidade. Veem-se aeroportos fantásticos, como em Pudong ou o novo aeroporto de Pequim. E então toma o Acela para ir de Washington a Nova York, que é algo que eu fazia anos atrás. A comparação é impressionante. Não é? Ou se for à França, por exemplo, quando a França começou a desenvolver o TGV, o qual em termos de rede de infraestrutura nacional é uma das melhores do planeta. E os franceses começaram a fazer isso há 30 anos, mesmo mais. Está ali …, não em termos de saída, mas se analisarmos os pormenores, é óbvio que, seguindo o sistema de utilização de finanças americano, nunca poderíamos ter algo remotamente semelhante a acontecer nos Estados Unidos em termos de infraestrutura de construção. Assim, vê algum mecanismo realista de solução para a melhoria da infraestrutura americana, especialmente nas grandes cidades? Michael: Não, e há duas razões para isso. Nº 1, vamos dar uma olhadela nas ferrovias de longo curso. As ferrovias passam pelo centro das cidades e mesmo no interior, ao longo das ferrovias, trouxeram negócios e todos eles foram localizados o mais próximo possível dos trilhos. Fábricas à vista da ferrovia, hotéis especialmente no meio das cidades, onde há porteiras ferroviárias com cancelas a subirem e a descerem. Para fazer uma ferrovia de alta velocidade como na China, será preciso uma rodovia dedicada sem camiões e carros, imagine um carro a passar pela porteira de um comboio a 350 milhas por hora [563 km/h]. Assim, quando eu ia de Pequim a Tianjin, o comboio de alta velocidade, há uma rodovia de um lado e uma rodovia do outro. Haverá passagens subterrâneas. Mas ele corre directamente. Como você pode imaginar que houvesse uma linha recta Acela de Washington até Boston quando, ao longo da linha, há todos esses imóveis construídos? Não há como conseguir uma rodovia dedicada sem demolir todos esses imóveis em ambos os lados e o custo com todos os actuais proprietários seria proibitivo. E em qualquer lugar que se fosse, que não fosse o centro da cidade, também haveria o problema de já haver propriedade privada ali. E não há maneira legal e constitucional de fazer um tal investimento físico. A China foi capaz de fazer este investimento porque em grande medida ainda era rural. Ele não foi tão construído ao longo das ferrovias. Não havia qualquer área específica construída no lugar da ferrovia. Assim, certamente, qualquer comboio de alta velocidade não poderia ir onde estivessem as ferrovias actuais e teriam que ir sobre as terras de alguém. E, também, o que é que se faz se quiser ir a Nova York e Long Island a partir de Nova Jersey? Sessenta anos atrás, quando entrei na Wall Street, o custo de transportar mercadorias da Califórnia para Newark, New Jersey, era tão grande quanto de Newark para Nova York atravessando o rio Hudson, não só por causa da máfia e do controle dos sindicatos locais mas por causa dos túneis. Neste momento, os túneis de Nova Jersey a Nova York estão falidos, eles estão a gotejar, os metros de Nova York, que avariam continuamente porque houve um furacão alguns anos atrás e os comutadores foram fabricados na década de 1940. Os comutadores têm 80 anos. Eles sofreram danos devido à água e os comboios têm de andar a passo de caracol. Mas a cidade e o estado, por não estarem a arrecadar o imposto imobiliário e outros impostos e porque o número de passageiros do metro caiu para cerca de 20%, faliram. Falam num corte da ordem dos 70 por cento nos serviços da cidade. Falam em reduzir a capacidade dos metros para 40 por cento, o que significa que todos terão que apinhar-se – quando ainda há um vírus e poucas pessoas estão a usar máscaras – e não há meios de impor máscaras aqui. Assim, não há como reconstruir a infraestrutura porque, em primeiro lugar, o sistema bancário aqui durante uma centena de anos subsidiou a economia de lixo dizendo que é preciso equilibrar o orçamento. Se o governo cria crédito, é inflacionário mas quando os bancos criam crédito, não é inflacionário. Bem, o efeito monetário é o mesmo, não importa quem cria a moeda. Assim, Biden já disse que o presidente Trump incidiu num grande défice, vamos ter um monte de superávites ou um orçamento equilibrado. E ele esteve a defender isso o tempo todo. Essencialmente, Biden está a dizer que temos de aumentar o desemprego em 20%, reduzir os salários em 20%, contrair a economia em cerca de 10% a fim de que os bancos não percam dinheiro. “A economia americana ficará ainda mais falida porque eles dizem que investimento público é socialismo”. Vamos privatizar, mas estamos a fazer isso a vender os hospitais, as escolas, os parques, o transporte para finanças, para grupos de capital financeiro da Wall Street. E assim, pode-se imaginar o que acontecerá se os grupos de Wall Street comprarem a infraestrutura. Eles farão o que aconteceu com Chicago quando vendeu todos os parquímetros, eles dirão, OK, em vez de 25 centavos por hora, agora serão cobrados US$3 por hora. Em vez de US$2 para o metro, vamos cobrar US$8. Você irá deixar a economia americana ainda mais falida porque eles dizem que investimento público é socialismo. Bem, não é socialismo. É capitalismo industrial. É industrialização, isso é teoria económica básica. A ideia de como uma economia funciona é tão distorcida academicamente que é a antítese do que Adam Smith, John Stewart Mill e Marx disseram. Para eles, uma economia de livre de mercado era uma economia livre de rentistas. Livre de renda, não haveria busca de renda. Mas agora, para os americanos, uma economia de livre mercado é livre para os rentistas, livre para os proprietários de terras, livre para os bancos ganharem uma bolada. E essa é basicamente a guerra de classe de volta aos negócios com uma vingança. Isso bloqueia e impede qualquer tipo de recuperação de infraestrutura. Não vejo como ela possa acontecer. Pepe: Bem, com base no que acabou de descrever, há um processo de transformar os Estados Unidos num Brasil gigante. Na verdade, é isso que o ministro da Finanças Paulo Guedes, um pinochetista, como você sabe, tem feito com a economia brasileira nos últimos dois anos, privatizando tudo e vendendo tudo para grandes interesses brasileiros e com muitos interesses da Wall Street envolvidos também. Portanto, esta é uma receita que se aplica a todo o Sul Global também. E é totalmente copiada por todo o Sul Global, sem saída até agora. Michael: Sim, e isto é promovido pelo Banco Mundial e pelo Fundo Monetário Internacional. E quando fui ao Brasil para me encontrar com o conselho de assessores económicos de Lula, [Luís Inácio Lula da Silva, ex-presidente do Brasil], eles disseram, bem, todo o problema é que Lula foi obrigado a deixar os bancos fazerem o planeamento. “A América concentrou o planeamento e a distribuição de recursos na Wall Street. E esse planeamento central é muito mais corrosivo do que qualquer planeamento governamental”. Então, basicamente os mercados livres e o libertarianismo estão a adoptar o planeamento central, mas com o planeamento central feito pelos bancos. A América é uma economia com planeamento muito mais centralizado do que a China. A China está deixando uma centena de flores florescerem; a América concentrou o planeamento e a distribuição de recursos na Wall Street. E esse é um planeamento central muito mais corrosivo do que qualquer planeamento governamental poderia ser. Agora, a ironia é que a China está a enviar seus alunos aos EUA para estudar ciência económica. E, a maior parte dos chineses com quem conversei disse, bem, fomos para a América fazer cursos de económicas porque isso nos dá prestígio aqui na China. Estou agora a trabalhar com grupos chineses que tentam desenvolver uma “teoria económica da realidade” a ser ensinada na China diferente da teoria económica americana. Pepe: Exactamente porque o que eles estudam na Universidade de Pequim, Renmin ou Tsinghua não é exactamente o que eles estudariam em grandes universidades americanas. Provavelmente o que eles estudam nos EUA é o que não se deve fazer na China. Quando voltarem para a China, o que não farão. É uma lição objectiva do que evitar. Michael, gostaria de voltar ao que os BRICS [Brasil, Rússia, Índia, China e África do Sul] estiveram a discutir nos anos 2000, quando Lula ainda era presidente do Brasil e muitas das suas ideias estavam profundamente gravadas, especialmente Hu Jintao na altura, a qual é a contornar o dólar americano. Neste momento, obviamente, ainda estamos com 87 por cento das transacções internacionais ainda em dólares norte-americanos. Portanto, estamos muito longe disso, mas se tivermos uma economia verdadeiramente soberana, que é o caso da China, que podemos dizer ser também o caso da Rússia em certa medida e obviamente num quadro completamente diferente, o Irão. O Irão é uma economia completamente soberana e independente do Ocidente. O único meio de tentar desenvolver mecanismos diferentes para não cair no espaço mental rentista seria contornar o dólar americano. Michael: Sim, por muitas razões. Por um lado, os Estados Unidos podem simplesmente imprimir os dólares e emprestá-los para outros países e então dizer, agora vocês têm que nos pagar juros. Bem, a Rússia não precisa de dólares americanos. Ela pode imprimir seus próprios rublos para proporcionar trabalho. Não há necessidade de uma moeda estrangeira para gastos internos; a única razão pela qual seria preciso tomar emprestada uma moeda estrangeira é para equilibrar sua taxa de câmbio ou para financiar um défice comercial. Mas a China não tem défice comercial. E de facto, se a China trabalhasse para aceitar mais dólares, os americanos adorariam comprar no mercado chinês e ter lucros ali, mas isso pressionaria a taxa de câmbio da China e tornaria mais difícil para ela fazer suas exportações porque a taxa de câmbio subiria não por estar a exportando mais, mas porque está a permitir que dólares americanos entrem e aumentem. Bem, felizmente, o presidente Trump, como se trabalhasse para o Comité Nacional Chinês, disse: olhe, não queremos realmente prejudicar a China pressionando a sua divisa para cima e queremos mantê-la competitiva. Assim, vou impedir que companhias americanas emprestem dinheiro à China, vou isolá-la de modo a ajudar a proteger a sua economia. E na Rússia ele disse, olhe, a Rússia realmente precisa alimentar-se. E há um perigo real de que, quando os democratas entrarem, haja muitos anti-russos no governo Biden. Eles podem ir à guerra. Eles podem fazer com a Rússia o que tentaram fazer com a China nos anos 50. Parem de exportar alimentos e cereais. E só o Canadá foi capaz de romper o embargo. Assim, vamos impor sanções à Rússia. Então, de imediato, o que aconteceu foi que a Rússia rapidamente se tornou o maior exportador de cereais do mundo. E ao invés de importar queijo dos estados bálticos, criou sua própria indústria de queijo. Então, Trump disse, olhe, eu sei que os russos seguiram a ideia americana de não terem tarifas protectoras, eles precisam de tarifas protectoras. Eles não estão a fazer isso. Vamos ajudá-los simplesmente não importando deles e ajudando-os realmente. Pepe: Sim, Michael, o que você acha que a Black Rock quer dos chineses? Você sabe que eles estão fazendo algumas incursões aos mais altos níveis? Claro, estou certo de que sabe. E também o JP Morgan, Citybank, etc. O que eles realmente querem? Michael: Eles gostariam de poder criar dólares para começar a comprar e fazer empréstimos imobiliários; deixar as empresas crescerem, deixar o mercado imobiliário crescer e ter ganhos de capital. O modo como as pessoas enriquecem hoje não é a ganhar um rendimento, mas sim a obter um ganho de capital. Os retornos totais são o rendimento corrente mais os ganhos de capital. Quanto aos ganhos de capital a cada ano; os ganhos de valor da terra por si só são maiores do que todo o crescimento do PIB de ano para ano. Assim é aí que está o dinheiro, é onde está a riqueza. Assim, eles buscam ganhos de capital especulativos, gostariam de injectar dinheiro no mercado de acções e no mercado imobiliário chinês. Ver os preços subirem e depois inchá-los comprando e a seguir vender a preços elevados. Sacar o dinheiro, obter um ganho de capital e deixar a economia quebrar, creio que esse é o business plan deles. Pepe: Exactamente. Mas Pequim nunca permitirá isso. “Há um tipo de sobrecarga que a China está realmente a tentar evitar: a sobrecarga militar, porque se gastamos dinheiro nas forças armadas, não poderemos gastá-lo na economia real.” Michael: Bem, aqui está o problema, eles sabem que Biden está a promover pessoas militarmente agressivas no seu gabinete. Há um tipo de sobrecarga que a China está realmente a tentar evitar: a sobrecarga militar, porque se gastar dinheiro nas forças armadas não poderá gastá-lo na economia real. Eles estão muito preocupados com os militares e perguntam: como impediremos o governo Biden de realmente tentar uma aventura militar no Mar do Sul da China ou alhures? Eles disseram, bem felizmente a América tem várias camadas. Eles não pensam na América como um grupo. Eles percebem que há uma camada e dizem, quem vai representar os nossos interesses? Bem, a Blackstone e a Wall Street vão representar seus interesses. Então acho que um dos responsáveis chineses na semana passada fez um grande discurso sobre isso, dizendo: olhem, nossa melhor esperança em parar o aventureirismo militar dos Estados Unidos na China é ter a Wall Street a actuar como nosso apoio porque, afinal de contas, a Wall Street é o contribuidor principal da campanha e o presidente trabalha para os contribuintes da campanha. O político trabalha para os contribuintes da campanha. Eles estão nisso pelo dinheiro! Felizmente, temos a Wall Street do nosso lado, temos o controle do sistema político e eles não estão lá para ir à guerra, o que ajuda a explicar porque, um mês atrás, permitiram a entrada de bancos e banqueiros dos EUA. Por um lado, eles não gostam da ideia de alguém de fora do governo criar crédito por motivos de que a economia não precisa. Se precisassem disto, o Banco da China o faria. Eles não precisam da entrada de divisas estrangeiras para fazer empréstimos na divisa nacional. A única razão pela qual poderiam fazer isso é: primeiro, ajuda a cumprir os princípios da Organização Mundial do Comércio e, segundo, especialmente durante estes meses de formação do governo Biden, ajuda ter a Wall Street a dizer: podemos fazer uma fortuna na China, ir devagar com eles e isso essencialmente contém os falcões militares em Washington. Pepe: Então, você prevê um cenário em que o Black Rock comece a causar estragos na bolsa de valores de Xangai, por exemplo? Michael: Ela adoraria fazer isso. Adoraria mover as coisas para cima e para baixo. O dinheiro é ganho por empresas com o mercado de acções a subir e descer; o ziguezague. Então, é claro, ela quer fazer um ziguezague predatório. A questão é se a China imporá um tributo para impedir isso, todas as espécies de transacções financeiras. Isso é o que está agora em discussão. Eles sabem exactamente o que o Black Rock quer fazer porque têm alguns conselheiros chineses bilionários muito experientes que são bastante bons. Posso contar histórias, mas é melhor não. Pepe: Ok. Se não puder contar tudo, então conte-nos parte da história. Michael: Os bancos americanos têm estado a cultivar líderes chineses, fornecendo-lhes dinheiro suficiente para ganhar dinheiro aqui. Eles pensam, tudo bem, agora tentarão ganhar dinheiro da mesma forma na China e podemos participar. É um conflito de sistemas novamente, entre o sistema de capital financeiro e o socialismo industrial. Não encontra qualquer discussão sobre isso na imprensa dos EUA, é por isso que leio o que você escreve, porque na imprensa dos Estados Unidos, os neocons falam acerca da falsa ideia da história grega e a falsa ideia do problema de Tucídides, de um país com ciúmes do desenvolvimento de outro país. Não há ciúmes entre a América e a China. Eles são diferentes, eles têm seu próprio caminho. Nós vamos destruí-los. E se você olhar a analogia que os americanos fazem – e é assim que pensa o Pentágono – com a guerra entre Atenas e Esparta. É difícil dizer qual é qual. Aqui você tem Atenas, uma democracia a apoiar outras democracias e tendo o apoio militar das democracias e os militares nessas democracias todas tiveram de pagar dinheiro de protecção a Atenas pelo apoio militar e esse é o dinheiro que Atenas conseguiu para sustentar ostensivamente sua marinha e protecção que permitiu construir todos os edifícios públicos atenienses e tudo mais. Assim, esta é uma democracia que explora seus aliados, para se enriquecer por via militar. Então você tem Esparta, que estava a financiar todas as oligarquias e estava a ajudar as oligarquias a derrubarem democracias. Bem, isso era a América também. Assim, a América está dos dois lados da guerra de Tucídides se a democracia está a explorar as outras democracias e é a apoiante das oligarquias no Brasil, América Latina, África e todos as demais. Então, você poderia dizer que o problema de Tucídides estava entre dois lados, dois aspectos da América e nada tem a ver com a China, excepto pelo facto de que toda a guerra foi uma guerra entre sistemas económicos. Eles estão a actuar como se de alguma forma apenas a China não exportasse para nós, poderíamos ser reindustrializados e de alguma forma exportar para a Europa e o Terceiro Mundo. E como você e eu descrevemos, está acabado. Colocámos-nos em tal canto da dívida que, sem amortizar as dívidas, ficamos na mesma posição em que se encontra a zona do euro. Há tanto dinheiro que vai para os credores de 1% ou 5% do topo que não há dinheiro para investimento de capital, não há dinheiro para crescimento. E, desde 1980, como você sabe, os salários reais na América têm se mantido estáveis. Todo o crescimento foi em proprietários e predadores e no setor de FOGO, o resto da economia está em estagnação. E agora o coronavírus agiu simplesmente como um catalisador para deixar bem claro que o jogo acabou; é hora de mudar da economia do proprietário para a economia do rentista, hora de Blackstone ser o proprietário. A América quer recriar a classe de senhorios britânicos e, essencialmente, o que estamos vendo agora é como a invasão normanda da Inglaterra assumindo as terras e a infraestrutura. Isso é o que a Blackstone adoraria fazer na China. Pepe: Uau. Receio que eles possam ter muita liberdade de acção por parte de alguns membros da liderança de Pequim agora, porque como sabe muito bem, não há um consenso na arena política. Michael: Estamos a falar acerca dos volumes II e III do Capital. Capital fictício Pepe: Exactamente. Mas você sabe, falava acerca da dívida. Voltando a isso, na verdade, acabei de verificar esta manhã que aparentemente a dívida global como está hoje é de US$277 milhões de milhões, o que é algo como 365% do PIB global. O que significa isso na prática? Michael: Sim, felizmente isso é discutido desde o século XIX e havia uma palavra para isso – capital fictício – é uma dívida que não pode ser paga, mas é mantida nos livros de qualquer maneira. E todo país tem isso. Poder-se-ia dizer que esta é questão agora e o Financial Times acabou de publicar um artigo há dias [a dizer] que os direitos da China sobre países do Terceiro Mundo na Belt and Road Initiative são capital fictício, porque como pode arrecadá-los? Bem, a China já pensou nisso. Ela não quer dinheiro. Ela quer as matérias-primas. Quer ser paga em coisas reais. Mas uma dívida que não pode ser paga, só pode ser liquidada pela execução dos devedores ou amortizando-as parcialmente e, obviamente, uma dívida que não pode ser paga não será paga. Assim, não é apenas Marx que usa a expressão capital fictício. No outro extremo do espectro, havia Henry George a falar sobre capital fictício. Por outras palavras, estes são direitos de propriedade que não têm capital real por trás deles. Não há capital que dê lucro. Isso é apenas um direito de propriedade para pagamento ou um reclamação de rentista por pagamento. “Nada desses US$8 milhões de milhões foi para construir uma única fábrica” Assim, a questão é: pode-se ganhar dinheiro de alguma forma sem ter nenhuma produção, sem ter salários, sem ter lucros, sem nenhum capital? Pode-se simplesmente obter activos de apropriação e a comprar e vender activos? E enquanto há o Federal Reserve na América, o programa Covid de Trump de US$10 milhões de milhões deu $2 milhões de milhões para a população em geral com esses cheques de $1.200, que minha esposa e eu recebemos, e $8 milhões de milhões, tudo só para comprar acções e títulos. Nada disto era para construir infraestrutura. Nada desses $8 milhões de milhões foi para construir uma única fábrica. Nada desses $8 milhões de milhões foi para empregar um único trabalhador. Foi tudo apenas para sustentar os preços das acções e títulos e para manter a ilusão de que a economia não havia parado de crescer. Bem, ela está a crescer para os 5 por cento. Então, tudo se tornou fictício. E se você examinar o PIB como eu disse, ele é fictício. Pepe: E o mais extraordinário é que nada disso é discutido nos media americanos. Não há uma única palavra sobre o que você descreve. Michael: Nem mesmo é discutido na academia. Nossos graduados na universidade de Missouri em Kansas City, sã:o todos treinados na Moderna Teoria Monetária. E, como professores contratados, devem ser capazes de publicar nas revistas de referência e as revistas de referência são todas essencialmente controladas pela Escola de Chicago. Assim, há uma censura do tipo de ideias de que estamos a falar. Não se pode colocá-las nas revistas de ciências económicas, assim não se pode colocá-las no currículo de teoria económica. Então, onde diabos se vai conseguir isso? Se não houvesse a internet, não estaríamos discutindo nada. A maior parte dos meus livros é vendida principalmente na China, mais do que em todos os outros países juntos, então posso discutir essas coisas lá. Deixei de publicar em periódicos ortodoxos há muitos anos atrás porque isso é falar para surdos. Pepe: Certamente. Sim. Posso fazer uma pergunta sobre a Rússia, Michael? Há um intenso debate na Rússia há muitos anos entre, digamos, os eurasianistas e os atlantistas. É claro que envolve a política económica de Putin, o capitalismo industrial ao estilo russo. Os eurasianistas basicamente dizem que o problema central com a Rússia é como o banco central russo está basicamente afiliado a todos os mecanismos que você conhece tão bem, que é um Cavalo de Tróia atlantista dentro da economia russa. Como encara isso? Michael: A Rússia sofreu uma lavagem cerebral feita pelo Ocidente quando a União Soviética se desintegrou em 1991. Em primeiro lugar, o FMI anunciou com antecedência que havia uma grande reunião em Houston com o FMI e o Banco Mundial. E o FMI publicou todo o seu relatório dizendo, primeiro não se quer inflação na Rússia, então vamos eliminar todas as poupanças russas com hiperinflação, o que eles fizeram. A seguir disseram, agora, para curar a hiperinflação, o banco central russo precisa de uma moeda estável e é preciso uma cobertura para a moeda. Será preciso respaldá-la com dólares americanos. Assim, desde o início dos anos 1990, como sabe, a mão-de-obra não era remunerada. O banco central russo poderia ter criado os rublos para pagar a mão-de-obra interna e manter as fábricas a funcionarem. Mas, disseram os conselheiros do FMI de Harvard, não, terá de pedir US dólares emprestados. Encontrei-me com pessoas do Hermitage Fund e do Renaissance Fund e outros. Tivemos reuniões e encontrei-me com os investidores. A Rússia esteve a pagar 100% de juros durante anos às principais instituições financeiras americanas por dinheiro de que não precisava e que poderia ter criado. A Rússia estava tão desanimada com o estalinismo que, essencialmente, pensava que o oposto do estalinismo devia ser o que eles têm na América.  Eles pensaram que a América lhes iria contar como ficou rica, mas ela não queria dizer à Rússia como ficar rica mas, ao invés disso, queria ganhar dinheiro com a Rússia. Os russos não entenderam. Confiaram nos americanos. Realmente não entendiam que o capitalismo industrial que Marx descreveu havia-se metamorfoseado em capitalismo financeiro e era completamente diferente. E isso porque a Rússia não cobrava rendas, não cobrava juros. Fiz três discursos perante a Duma, instando-a a cobrar um imposto territorial. Algumas das pessoas eu percebi, Ed Dodson estava lá connosco e estávamos todos a tentar convencer a Rússia, não deixem esta terra ser privatizada. Se deixarem que seja privatizada, terão rendas e custos de habitação tão altos na Rússia que essencialmente não serão capazes de competir por um crescimento industrial. Bem, o político que nos levou lá, Viatcheslav Zolensky, foi como que manobrado para fora da eleição pelos conselheiros americanos. Os americanos investiram milhares de milhões de dólares para financiar propagandistas americanos a fim de destruir a Rússia, principalmente do Harvard Institute of International Development. Essencialmente eram um bando de gangsters e os promotores em Boston estavam prestes a processá-los. O procurador-geral de Boston ia apresentar um grande processo a Harvard contra o saque na Rússia e a sua corrupção ali. Pediram-me para organizar e trazer vários políticos e industriais russos para dizer como isto destruiu tudo. Bem, Harvard fez um acordo fora do tribunal e essencialmente isso tornou os perpetradores a liderança universitários de lá. (Estou associado ao Departamento de Antropologia de Harvard, não ao Departamento de Economia.) Assim, nunca tivemos oportunidade de trazer minhas testemunhas e ter nosso relatório sobre o que aconteceu, mas publiquei para a Academia de Ciências Russa um longo estudo de como toda esta destruição da Rússia foi planeada com antecedência nas reuniões de Houston pelo FMI. A América foi aos principais burocratas e disse: olhe, podemos torná-lo rico. Porque não regista as fábricas no seu próprio nome, e uma vez registado no seu próprio nome, como sabe será então o proprietário. E assim pode sacar. Pode essencialmente vender, mas obviamente não pode vender para os russos porque o FMI acabou de liquidar com todas as suas poupanças. Só poderá sacar vendendo para o Ocidente. E assim o mercado de acções russo tornou-se o principal mercado de acções do mundo a partir de 1994 com o Norilsk Nickel e os sete banqueiros no negócio de empréstimos bancários para [a compra de] acções até 1997. Eu havia trabalhado para a empresa Scutter Stevens e, a principal conselheira, uma ex-aluna minha não queria investir na Rússia porque, disse ela, isso é apenas um roubo, vai quebrar. Ela foi demitida por não investir. Eles disseram, sabemos que isso vai para o crash. A ideia é que vai quebrar. Podemos ganhar muito dinheiro antes do crash. E depois, quando quebrar, podemos fazer mais dinheiro vendendo a descoberto e assim por diante. Bem, o problema com o sistema implantado com a privatização que ocorreu é como é que se tem a riqueza da Rússia usada para desenvolver a sua própria indústria e a sua própria economia como a China estava fazendo? Bem, a China tem regras para tudo isso, mas a Rússia não tem regras, é tudo centralizado mesmo, é o presidente Putin que a mantém assim. Bem, isto era o grande temor do Ocidente. Quando havia Mikhail Gorbachev começando a planear fazer praticamente muito do que é feito hoje, para restringir o capital privado, o FMI disse para esperar. Não vamos fazer quaisquer empréstimos para estabilizar a divisa russa até que removam o Sr. Primakov . Os EUA disseram: não negociaremos com a Rússia até que o removam. Assim, ele foi expulso e provavelmente era a pessoa mais inteligente da época. Então, eles pensavam que [o presidente Vladimir] Putin seria uma espécie de bode expiatório. E ele quase sozinho, prendeu os oligarcas e disse-lhes: olhem, podem ficar com o vosso dinheiro contanto que façam exactamente o que o governo faria. Podem manter os ganhos enquanto estiverem a servir o interesse público. Mas nada disso resultou num sistema legal, num sistema tributário e num sistema em que o governo realmente obtém a maior parte dos benefícios. A Rússia poderia ter emergido em 1990 como uma das economias mais competitivas da Eurásia dando todas as casas ao seu povo, ao invés de dar o níquel à Norilsk e as companhias de petróleo à Yukos. Ela poderia ter dado a cada um a sua própria casa e o seu próprio apartamento, a mesma coisa no estados bálticos. Ao invés disso, não deu a terra ao povo. E os russos pagavam só 3 por cento do seu rendimento para habitação em 1990. E a renda é o maior elemento no orçamento de cada família. Portanto, a Rússia poderia ter mão-de-obra de baixo preço. Ela poderia ter financiado todo o seu investimento de capital para o governo através da tributação, arrecadando o valor crescente da renda. Em vez disso, o imobiliário russo foi privatizado a crédito e nos estados bálticos foi ainda pior. Na Letónia, onde fui director de investigação na Faculdade de Direito de Riga, o país tomou empréstimos sobretudo de bancos suecos. E assim, para comprar uma casa, era preciso pedir emprestado a bancos suecos. E eles diziam, bem, não vamos emprestar na moeda da Letónia porque ela pode cair. Então você tem de optar entre francos suíços ou marcos alemães ou dólares americanos. E desse modo toda esta renda foi paga em divisa estrangeira. Houve um fluxo de saída que essencialmente drenou todas as economias dos países bálticos. A Letónia perdeu 20% de sua população. A Estónia e Lituânia seguiram o exemplo. E naturalmente o mais gravemente atingido pelo neoliberalismo foi a Rússia. Como se sabe, o presidente Putin disse que o neoliberalismo custou à Rússia mais da sua população do que a Segunda Guerra Mundial. E sabe-se também que para destruir um país não preciso mais de um exército. Tudo o que é preciso fazer é ensinar teoria económica americana. Pepe: Sim, lembro-me bem, cheguei à Rússia no Inverno de 91 vindo da China. Assim, transitei do milagre chinês. Na verdade, poucos dias após a famosa visita ao Sul de Deng Xiaoping, quando ele foi a Guangzhou e Shenzhen. E aquele foi o pontapé de partida para o boom da década de 1990 e então eu apanhei o Transiberiano e cheguei a Moscovo algumas semanas após o fim do União Soviética. Mas sim, recordo que os americanos chegaram quase no minuto exacto, não foi, Michael? Acho que já estavam lá na Primavera de 1992. Se não estou em êrro. Michael: A reunião de Houston foi em 1990. Mas antes disso, já em 1988 e 1989, houve um grande fluxo de saída de dinheiro de desfalques através da Letónia. O reitor assistente da universidade acabou por criar o Nordex, basicamente o dinheiro estava todo a fugir porque Ventspils, na Letónia, era para onde o petróleo russo era exportado e era tudo com factura falsa. Assim, os cleptocratas russos basicamente ganharam dinheiro com facturas falsas de exportação, ostensivamente vendendo por um preço e tendo o resto pago no exterior. Tudo isso foi organizado através da Letónia e o homem que fez isso mais tarde mudou-se para Israel e finalmente devolveu mil milhões de dólares à Rússia de modo a que vivesse em segurança pelo resto de sua vida em Israel. Pepe: Bem, o crash do rublo em 1998 foi cerca de um ano após a queda do baht [moeda da Tailândia] e de toda a crise financeira asiática, não? Estava interligado, é claro, mas tenho uma pergunta para você, estou apenas a pensar em voz alta agora. Se as economias do Sudeste e Nordeste Asiático, caso da Coreia do Sul e da Rússia, estivessem mais integradas na época como estão a tentar fazer agora, pensa que a crise financeira asiática teria sido evitável em 1997? Michael: Bem, veja o que aconteceu na Malásia com Mohammad Mahathir. A Malásia evitou-a. Então, claro, era evitável e eles tinham os controles de capital. Tudo que teria sido preciso fazer era o que a Malásia fez. Mas era preciso uma teoria económica para isso. E basicamente o modo actual de guerra é conquistar os cérebros de um país para modelar a forma como as pessoas pensam e percebem a economia. E se puder distorcer a visão delas numa irrealidade económica, em que elas pensam que você está lá para ajudá-las e não para tomar o dinheiro delas, então estão fisgadas. Foi o que aconteceu na Ásia. A Ásia pensou que estava a enriquecer com os influxos de dólares e então o FMI e todos os credores puxaram a tomada, provocaram o crash da indústria. E agora que subitamente houve um crash, eles compraram a indústria coreana e outras indústrias do Sul da Ásia a preços irrisórios. É isso que se faz. Primeiro empresta-se o dinheiro; depois puxa-se a tomada. A seguir, deixa-os afundarem e recolhe os cacos. Foi o que Blackstone fez depois de Obama começar a depressão, quando preferiu salvar os bancos e não o eleitores, os tomadores de empréstimos hipotecários. Essencialmente, esse é o modus operandi da Blackstone para obter preços deprimidos numa venda de bancarrota, mas é preciso emprestar dinheiro e então provocar o crash para que isso funcione. Pepe: Michael, creio que restam apenas cinco minutos. Então, eu esperaria que você tivesse uma resposta relativamente extensa e estou realmente ansioso por isso. É sobre dívidas é sobre a armadilha da dívida. E é sobre As Novas Estradas da Seda, a Belt and Road Initiative, porque creio que encerramos nossa discussão e voltamos ao tema da dívida e da dívida global. A crítica nº 1 além da demonização da China que se ouve nos media americanos e entre alguns académicos americanos também contra o Belt and Road é que isso está a criar uma armadilha da dívida para as nações do sudeste asiático, nações da Ásia Central e nações da África, etc. …Obviamente, espero que você desmascare isso, mas o quadro é que não existe nenhum outro projecto de desenvolvimento global tão extenso e complexo quanto Belt and Road, que como sabe muito bem foi inicialmente idealizado pelo Ministério do Comércio. Em seguida, eles venderam-no para Xi Jinping, que deu o carimbo geopolítico, anunciando-o, simultaneamente (o que foi um golpe de génio) em Astana, na Ásia Central, e depois no Sudeste Asiático em Jacarta. Então, ele estava a anunciar ao mesmo tempo os corredores terrestres através do interior e a Rota da Seda Marítima. Na época, as pessoas não viram o alcance e a profundidade de tudo isso. E agora, finalmente a administração Trump acordou e viu o que estava em jogo, não apenas pela Eurásia, mas alcançando a África e até mesmo partes seleccionadas da América Latina. E obviamente o único tipo de crítica que vi sobre Belt and Road, nem sequer baseada em factos, é que está a criar uma armadilha da dívida porque, como se sabe, o Laos está endividado, o Sri Lanka está endividado, o Quirguistão está endividado etc. Assim, como é que vê a Belt and Road dentro do quadro amplo das relações entre o Ocidente e a China, o Leste Asiático e a Eurásia? E como você desmascararia os equívocos criados, especialmente nos EUA, de que se trata de uma armadilha da dívida?  Seis corredores propostos pela Belt and Road Initiative Michael: Há dois pontos a serem respondidos. O primeiro é como começou a Belt and Road. E tal como apontou, a Belt and Road começou quando a China disse, o que precisamos para crescer e como podemos crescer dentro de nossos países vizinhos de modo a não termos de depender do Ocidente e não temos de depender do comércio marítimo que pode ser encerrado? Como chegar às estradas ao invés dos mares de modo a que possamos integrar nossa economia com as economias vizinhas para que haja crescimento mútuo? Então, isto foi feito basicamente no terreno da engenharia industrial. É aqui que são precisas as estradas e as ferrovias. E então como vamos financiá-las? Bem, um artigo do Financial Times, na semana passada, perguntava se os chineses não sabiam que com o desenvolvimento de ferrovias [no passado], todos haviam quebrado? O Canal do Panamá quebrou, sabe, nas primeiras vezes em que houve investimento ferroviário europeu na América Latina no século XIX, tudo quebrou. Bem, o que eles não entendem é que o objectivo da China não era lucrar com as ferrovias. As ferrovias foram construídas para fazer parte da economia. Eles não querem ter lucros. Era para fazer a economia real crescer, não para gerar lucros para os proprietários das acções das ferrovias. A imprensa ocidental não consegue imaginar que se esteja a construir uma ferrovia sem tentar ganhar dinheiro com isso. A seguir chega-se à questão da dívida. Os países só têm uma crise de dívida se a sua dívida for em divisa estrangeira. A primeira maneira de os Estados Unidos ganharem o poder foi a combater contra os seus aliados. O grande inimigo da América era a Inglaterra e isso fez com que os britânicos bloqueassem a sua divisa na década de 1940. E assim, a Índia e outros países, que tinham todos esses haveres em libras esterlinas, foram capazes de converter tudo em dólares. Todo o movimento dos Estados Unidos foi denominar a dívida mundial em dólares. Para que fosse o nº 1, os bancos americanos ficariam com interesse de financiar a dívida. E número 2, os Estados Unidos poderiam, utilizando a alavancagem da dívida, controlar a política interna. Bem, você está a ver agora a Argentina, por exemplo. A Argentina está falida porque deve em dólares estrangeiros. Quando comecei o primeiro fundo de títulos do Terceiro Mundo em 1990, na Scutter Stevens, o Brasil, a China e a Argentina pagavam 45% de juros ao ano e 45% ao ano sobre dívida em dólares. Mesmo assim, tentamos vendê-los na América. Nenhum americano compraria. Fomos à Europa, nenhum europeu comprou essa dívida. E assim, trabalhamos com a Merrill Lynch e a Merrill Lynch foi capaz de fazer um fundo offshore nas Índias Ocidentais Holandesas e toda a dívida foi vendida à classe dominante brasileira através do banco central e aos banqueiros argentinos da classe dominante, pensamos oh, isso é maravilhoso. Sabemos que eles vão pagar a dívida estrangeira em dólares ianques porque a dívida em dólares ianques é devida a eles próprios. Eles são os Ianques! Eles são a oligarquia cliente. E como sabe, a oligarquia cliente do Brasil é cosmopolita, essa é a palavra. Assim, o problema é que na Belt and Road, como é que esses outros países pagam a dívida à China? Bem, a chave aqui é novamente a desdolarização, e uma maneira de resolver isso é, já que estamos a tentar tirar o financiamento de cena, é que estamos a fazer algo muito parecido com o que o Japão fez com o Canadá na década de 1960. Fez empréstimos para desenvolver minas de cobre canadianas recebendo o seu pagamento não em dólares canadianos, o que teria feito subir a taxa de câmbio do iene, mas em cobre. Estamos a lidar com dois sistemas económicos diferentes e é muito difícil para um sistema entender o outro devido à visão em túnel que se adquire quando se obtém uma licenciatura em Ciências Económicas Portanto, a China diz, você sabe que não precisa pagar em divisas por essa dívida. Não construímos uma ferrovia para ter lucro e se quiser, podemos imprimir todas as divisas que quisermos. Não precisamos ter lucro. Fizemos a Belt and Road porque é parte de nossa tentativa geopolítica de criar o que precisamos para sermos prósperos e termos uma região próspera. Assim, trata-se de ganhos mútuos que se auto-reforçam. Bem, é isso que o Ocidente não consegue – ganho mútuo? Estamos a falar de antropologia? O que quer dizer com mútuo? Isto é capitalismo! Portanto, o Ocidente não entende qual era o objectivo original da Belt and Road e este não era fazer uma ferrovia lucrativa para permitir que as pessoas comprassem e vendessem acções de ferrovias. E não era para construir estradas com portagem para vendê-las à Goldman Sachs, como sabe. Estamos a lidar com dois sistemas económicos diferentes e é muito difícil para um sistema entender o outro por causa da visão em túnel que se adquire quando se obtém uma licenciatura em Ciências Económicas. Pepe: Os empréstimos para a Belt e Road são de longo prazo, com juros muito baixos e renegociáveis. Eles estão a renegociar com os paquistaneses o tempo todo, por exemplo. Michael: A intenção da China não é repetir a crise asiática de 1997. Ela não nada ganha ao forçar uma crise porque não está a tentar entrar e comprar propriedade com desconto numa venda com preço deprimido. Não deseja de criar uma venda problemática. Obviamente, a ideia é a capacidade de pagamento. Agora, toda esta discussão ocorreu na década de 1920, entre [John Maynard] Keynes e seus oponentes que queriam cobrar reparações alemãs e, Keynes deixou isso muito claro. Qual é a capacidade de pagamento? É a capacidade de exportar e de obter divisas estrangeiras. Bem, a China não está à procura de divisas estrangeiras. Ela busca retorno económico, mas o retorno é para toda a sociedade, o retorno não é da ferrovia. O retorno é para toda a economia porque ela está a olhar para a economia como um sistema. Do modo como o neoliberalismo funciona, ele divide a economia em partes e faz com que cada parte tente obter um ganho e, se fizer isso, não terá nenhuma infraestrutura que baixe o custo das outras partes. Você tem cada parte a combater por si mesma. Você não olha em termos de um sistema, que é o modo como a China o vê. Esta é a grande vantagem do marxismo, olhar para o sistema, não apenas para as partes. Pepe: Exactamente e isto está no cerne do conceito chinês de uma comunidade com um futuro compartilhado para a humanidade, que é a tradução aproximada do mandarim. Assim, comparamos a comunidade com um futuro compartilhado para a humanidade, que é, digamos, a força motriz entre a ideia da Belt and Road, expandida pela Eurásia, África e América Latina com os nossos bons e velhos amigos, “a ganância é boa”, conceito dos anos oitenta que aparentemente ainda está em vigor na América. Michael: E o corolário é que a não cobiça é má. Pepe: Exatamente e não cobiça é ruim. Michael: Entendo. Acho que o nosso tempo acabou. Não sei se Alanna quer intervir para encerrar. Michael: Pode haver alguém que tenha uma pergunta. Pepe: Alguém tem uma pergunta? Será fantástico. Alanna: Há uma pergunta de Ed Dodson. Ele queria saber por que existem essas cidades fantasmas na China? E quem está a financiar todo esse imobiliário que está a ser desenvolvido, sem que ninguém more lá? Todos nós temos ouvido sobre isso. Então, o que está acontecendo com isso? Michael: Ok. A China tinha a maior parte de sua população a viver no campo e fez muitos acordos com proprietários de terras chineses que têm direitos à terra, e eles disseram, se você desistir de seu direito da terra para a comunidade, nós lhe daremos um apartamento grátis na cidade que você poderia arrendar. Portanto, a China vem construindo apartamentos em cidades e a comercializá-los basicamente em contrapartida para apoiar o que costumava ser chamado de êxodo rural. A China não precisa de tantos agricultores como agora precisa e a questão é como colocá-los nas cidades? Assim, a China começou a construir estas cidades e muitos desses apartamentos são propriedade de pessoas que os compraram em troca dos seus direitos à terra. Os negócios fazem parte do programa de reconstrução rural. Alanna: Acha que foi um bom negócio? Apartamentos vagos por toda a parte? Pepe: Não há cidades fantasmas em Xinjiang, por exemplo. Xinjiang é subpovoada, é quase toda desértica. E é extremamente sensível relocalizar pessoas no Xinjiang. Então, basicamente, eles se concentraram na expansão de Urumqi. Quando se chega a Urumqi é quase como chegar a Guangzhou. É enorme. É uma grande cidade genérica no meio do deserto. E também é uma Meca de alta tecnologia, algo que muito poucas pessoas no Ocidente sabem. E é a ligação directa entre a costa leste através da Belt and Road para a Ásia Central.

Há a fronteira ferroviária, que é muito simples, e a fronteira para peões, a qual é muito divertida porque há pessoas a chegarem em autocarros vindas de todas as partes da Ásia Central. Elas param na fronteira com o Cazaquistão. Tomam um autocarro local, passam pela alfândega por um dia, vão a uma série de centros comerciais no lado chinês da fronteira. Compram loucamente, fazem compras até cair, não sei se durante 12 horas? E então voltam no mesmo dia porque o visto é por um dia. Elas entram nos seus autocarros e retornam. Portanto, no momento é uma espécie de forma prosaica da Belt and Road, mas no futuro, teremos comboios de alta velocidade. Teremos, bem, os pipelines já estão lá, como o Michael sabe, mas é fascinante ver no local. Você vê a integração mais próxima; você vê, por exemplo, uigures a viajarem de um lado para outro. Você sabe, uigures com famílias no Quirguistão, por exemplo, conheci alguns uigures no Quirguistão que vão e vêm o tempo todo. E eles disseram, não há problema. Eles são vistos como homens de negócio, de modo que não há interferência. Não há campos de concentração envolvidos, sabe, mas é preciso ir a esses lugares para ver como funciona no terreno e com o Covid, esse é o problema para nós jornalistas que viajamos, porque durante um ano não podemos ir a lugar nenhum e o Xinjiang estava na minha lista de viagens deste ano, tal como o Afeganistão e a Mongólia. Tudo isto faz parte da Belt and Road, ou fará partes futuras como o Afeganistão. Os chineses e os russos também; eles querem trazer o Afeganistão para um processo de paz organizado pelos próprios asiáticos sem os Estados Unidos, dentro da Organização de Cooperação de Xangai, porque querem que o Afeganistão faça parte da intersecção da Belt and Road com a União Económica da Eurásia. Isto é algo que o Michael conhece muito bem. Mas não se vê esta espécie de discussão nos media americanos, por exemplo, integração da Eurásia no terreno, como está realmente a acontecer. Michael: Isso é chamado de dissonância cognitiva. Alanna: Tentar entender isso leva-o a dissonância cognitiva. Pepe: Sim, claro. E obviamente [dizem que] você é um agente chinês, um agente russo. Eu ouço isso o tempo todo. Bem, em nossos empregos, ouvimos isso o tempo todo. Especialmente, infelizmente, dos nossos amigos americanos. Alanna: Ok. Sei que têm outras coisas para fazer. Isto foi fabuloso. Quero agradecer-lhes pela a facilidade de conseguir a vossa participação neste webinar. Em cinco minutos havia 20 pessoas inscritas e em dois dias estávamos lotados. Assim, sei que há muito mais pessoas que adorariam ouvir você falar outra hora, sempre que ambos estejam dispostos. E penso que ambos aprenderam muito com sua primeira conversa pessoal. Todos os ouvintes conhecem esses dois maravilhosos cavalheiros, eles escreveram mais de 10 livros e viajaram por todo o mundo. Eles estão no topo da análise geopolítica e geoeconómica, e são pessoas atenciosas e carinhosas. Assim, podem ver que são as pessoas que precisamos ouvir e entender em todo o mundo. Então, muito obrigado. Ibrahima Drame da Henry George School agora vai se despedir de vocês e vai encerrar isso. Obrigado novamente. Pepe: Michael foi um grande prazer. Realmente, foi fantástico. Muito bom estarmos no mesmo sítio web. Assim, vamos ter uma segunda versão disto. Ibrahima: Vamos ter uma segunda versão daqui a dois meses. Muito obrigado pela participação e realmente espero que tenham gostado deste evento. E, também queremos pedir o vosso apoio fazendo uma doação dedutível de impostos para a Henry George School. Creio que compartilhei o link no chat. Obrigado. E vejo você em breve. Pepe: Muito obrigado. Obrigado Michael. Tchau! 07/Janeiro/2021

[*] Economista, americano, professor de economia da universidade de Missouri, Kansas City, e investigador do Levy Economics Institute do Bard College. Foi analista da Wall Street, comentarista, consultor político e jornalista. Ele se identifica como um economista clássico. É o autor de J is for Junk Economics; Killing the Host; The Bubble and Beyond; Super Imperialism: The Economic Strategy of American Empire, Trade Development and Foreign Debt; The Myth of Aid entre outros. Seus livros foram traduzidos para o japonês, chinês, alemão, espanhol e russo. Pepe Escobar, nascido no Brasil, é correspondente e editor-geral do Asia Times e colunista do Consortium News e Strategic Culture em Moscovo. Desde meados da década de 1980 viveu e trabalhou como correspondente estrangeiro em Londres, Paris, Milão, Los Angeles, Singapura, Bangkok. Ele cobriu extensivamente o Paquistão, Afeganistão e Ásia Central para a China, Irão, Iraque e todo o Médio Oriente. É o autor de Globalistan – How the Globalized World is Dissolving into Liquid War; Red Zone Blues: A Snapshot of Baghdad during the Surge; Empire of Chaos; 2030 . Também é associado da European Academy of Geopolitics, com sede em Paris. Reside em Paris e em Bangkok. O original encontra-se em consortiumnews.com/… Este diálogo encontra-se em https://resistir.info/ . |

Consequências da passagem do capitalismo industrial para o financeiro

Bem, estou honrado de estar aqui com o Pepe e discutir os nossos interesses comuns. Penso que temos de enquadrar toda a questão de a China estar a prosperar e o Ocidente a chegar ao fim dos seus 75 anos de expansão experimentados desde 1945.

Bem, estou honrado de estar aqui com o Pepe e discutir os nossos interesses comuns. Penso que temos de enquadrar toda a questão de a China estar a prosperar e o Ocidente a chegar ao fim dos seus 75 anos de expansão experimentados desde 1945. Todo o seu valor líquido foi eliminado em consequência das suas hipotecas fraudulentas. Bem, Sheila Bair, chefe da Federal Deposit Insurance Corporation (FDIC) quis fechá-lo e assumi-lo. Essencialmente isso o teria tornado um banco público, o que seria uma coisa maravilhosa. Ela disse, olhe, o Citibank não deveria estar a fazer o que faz. E ela escreveu tudo isso numa autobiografia. E ela foi rejeitada pelo presidente Obama e por Tim Geithner que disseram: mas espere um minuto, esses são nossos contribuintes de campanha. Assim, eles foram leais aos contribuintes da campanha, mas não aos eleitores; e não fecharam o Citibank.

Todo o seu valor líquido foi eliminado em consequência das suas hipotecas fraudulentas. Bem, Sheila Bair, chefe da Federal Deposit Insurance Corporation (FDIC) quis fechá-lo e assumi-lo. Essencialmente isso o teria tornado um banco público, o que seria uma coisa maravilhosa. Ela disse, olhe, o Citibank não deveria estar a fazer o que faz. E ela escreveu tudo isso numa autobiografia. E ela foi rejeitada pelo presidente Obama e por Tim Geithner que disseram: mas espere um minuto, esses são nossos contribuintes de campanha. Assim, eles foram leais aos contribuintes da campanha, mas não aos eleitores; e não fecharam o Citibank. No ano passado fiz uma viagem admirável. Fui às três fronteiras, a fronteira Tadjique-Xinjiang, fronteira Kyrgiz-Xinjiang e a fronteira Cazaquistão-Xinjiang, que é três fronteiras em uma. É uma área fascinante para explorar e especialmente para conversar com as populações locais, os Kyrgizes, os cazaques e os tadjiques. Como eles vêem a Belt and Road a afectar directamente suas vidas a partir de agora? Assim, não se vê algo espectacular, por exemplo, na fronteira Xinjiang-Cazaquistão, há uma fronteira para os caminhões, muitos deles como na Europa, cruzando de todos os pontos, da Ásia Central para a China e trazendo mercadorias chinesas para a Ásia Central Ásia.

No ano passado fiz uma viagem admirável. Fui às três fronteiras, a fronteira Tadjique-Xinjiang, fronteira Kyrgiz-Xinjiang e a fronteira Cazaquistão-Xinjiang, que é três fronteiras em uma. É uma área fascinante para explorar e especialmente para conversar com as populações locais, os Kyrgizes, os cazaques e os tadjiques. Como eles vêem a Belt and Road a afectar directamente suas vidas a partir de agora? Assim, não se vê algo espectacular, por exemplo, na fronteira Xinjiang-Cazaquistão, há uma fronteira para os caminhões, muitos deles como na Europa, cruzando de todos os pontos, da Ásia Central para a China e trazendo mercadorias chinesas para a Ásia Central Ásia.{kind=link}